8月15日,作为新三板IPO扶贫概念第一股的耐普矿机首发遭否,成为新三板历史上第三家被否的企业。

虽然作为扶贫概念股,耐普矿机自2016年11月11日获证监会受理正式申报排队,截至今日首发仅耗时277天,九个月的时间也刷新了今年新三板企业IPO排队时间的记录,但这次登陆创业板却未果,加之此前同是扶贫概念股的宏源药业撤回IPO申请,多少为扶贫概念股蒙上了一层隐忧。

业绩受宏观经济影响大如何保持盈利

耐普矿机成立于2005年10月14日,主营业务为矿山选矿设备及橡胶备件的研发、设计、制造、销售和服务,产品主要应用于有色金属、黑色金属矿山企业。公司为矿山行业提供选矿设备及耐磨备件,并向客户提供选矿设备选型、工艺及流程等设计、咨询和设备维护等增值服务。

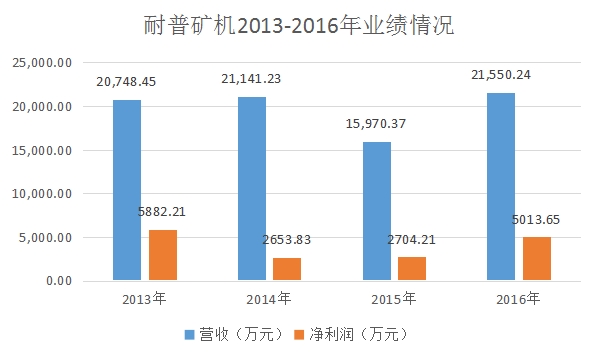

从上图可以看出自2013年以来,耐普矿机业绩出现了先下降后回升、净利润波动较大的情况。

耐普矿机解释称主要是因为有色金属和黑色金属是典型的周期性行业,收宏观经济的影响较为明显。而国内矿山机械制造企业经过了2006至2014的高速增长,在2014年经济下行时直接导致了上游选矿设备的市场萎缩。2015年营收出现大幅下降就是因为当期选矿设备及备件收入大幅下降所致。

基于以上原因,证监会对耐普矿机的持续盈利能力存疑。

此外,在2016年营收大幅增长的情况下,耐普矿机的管理费用、销售费用占比分别较上年下降35.76%和26.84%,员工薪酬较低,近三年上市公司可比销售净利率下降而公司销售净利率上升等问题亦引起证监会关注。

高于整体行业一倍的毛利率

在今日的发审会会议上,证监会也对耐普矿机毛利率提出询问并请保荐机构发表核查意见:

“2014年度、2015年度、2016年度及2017年1-6月,公司在近两年矿业不景气的情况下橡胶耐磨制品保持高毛利率的原因;发行人综合毛利率大幅高于同行业可比上市公司的原因;以及对两家客户额尔登特矿业、江铜集团的销售毛利率高于其他客户的原因及合理性。”

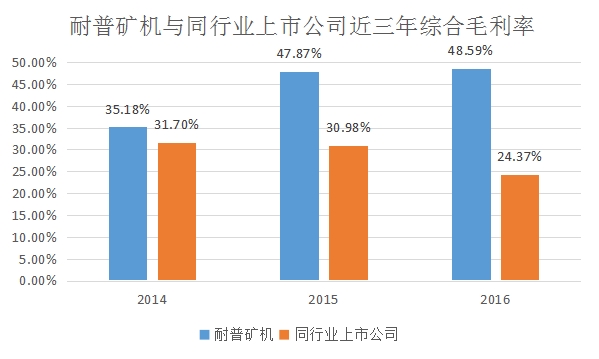

据耐普矿机披露的数据显示,耐普矿机2014年至2016年的综合毛利率分别为35.18%、47.87%、48.59%。而同期相关行业上市公司的平均综合毛利率仅为31.70%、30.98%、24.37%。

由于目前国内尚无与耐普矿机同类型上市公司,因此没有完全可比的上市公司。故本次招股说明书里同期相关行业上市公司主要选取了山东矿机、中信重工、红宇新材、凤形股份以及利君股份等五家上市企业。

从上图我们可以更直观的看出数据间的关系,耐普矿机综合毛利率在2015年开始远超同行业上市公司的毛利率,且耐普矿机的毛利率在上升,而同行业上市公司的毛利率则在下降。

耐普矿机则表示,出现上述现象主要是因为2014年的经济下行直接导致了上游选矿设备的市场萎缩,随后的2015年公司选矿设备及备件收入从9356.71万下降到4256.69万,同比下降超过50%。

与此同时,耐普矿机产品中毛利率更高的橡胶耐磨制品却高居不下,并且在营收上开始大幅超过选矿设备及备件的营业收入,2015年橡胶耐磨制品的营收9587.81万,占当期应收比例为60.05%。而橡胶耐磨制品2014-2016年的毛利率为61.11%、57.59%、59.73%。

应收账款风险突出

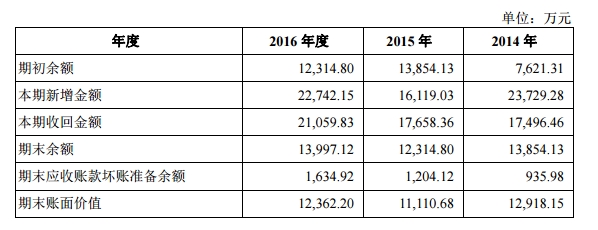

据招股说明书披露,耐普矿机2014-2016年的应收账款账面价值分别为1.29亿、1.11亿、1.24亿,计提坏账准备后的应收账款账面价值占本期营收比例分别为61.10%、69.57%、57.36%。以下是公司应收账款具体情况。

可以看到,近三年耐普矿机应收账款及应收账款占营业收入的比例均呈现先上升后下降趋势,并且在行业不景气时实现逆势上涨。值得关注的还有2014年末该数值较2013年末增幅较大所致,证监会反馈意见中亦对该情况提出问询。

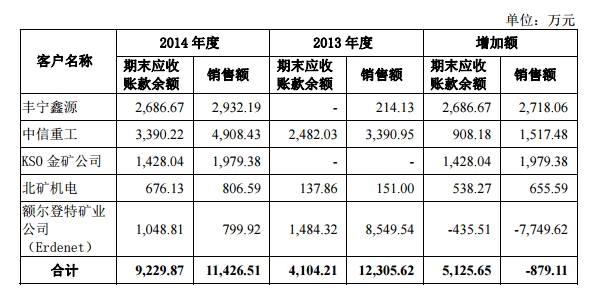

2014年末,发行人应收账款余额为1.38亿元,较2013年末增加6232.82万元,增幅达到81.78%。具体情况如下图所示。

本次发审委亦请耐普矿机说明其应收账款占营业收入比重较高的原因,说明坏账准备计提比例低于同行业上市公司水平的合理性,并结合中信重工2016年报亏损、丰宁鑫源因资金紧张延期支付发行人货款、国外客户主要为欠发达国家的蒙古额尔登特矿业公司、老挝KSO金矿公司等情形,说明上述情形不采用个别认定法计提坏帐是否符合会计准则中的谨慎性要求。