一、我国药品零售行业现状

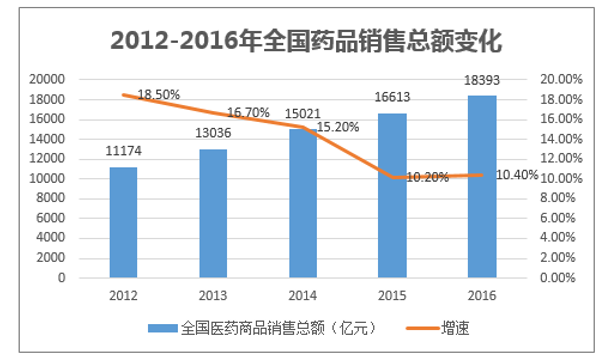

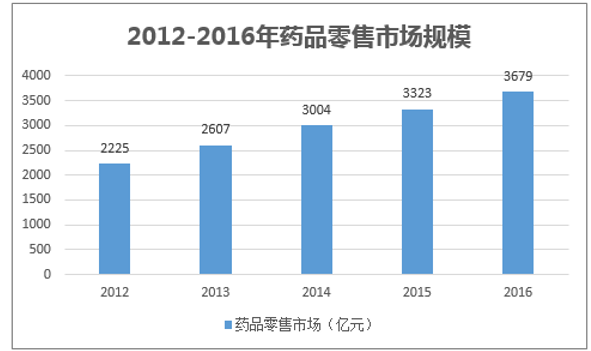

全国药品销售数量增速回暖,零售端占比稳定在20%。2016年中国医药七大类商品销售总额为18393亿,而增速开始回暖至10.4%。零售业营收占比稳定在医药流通业整体的20%左右,达到3679亿规模,增速9.5%。据预测到2020年中国OTC市场规模将位居世界第一。2016年医药工业、医保支出增速约为11%左右,未来在占医药消费70%的医保支出增速控制在10%左右的政策指引下,医药零售业内生增速估计也将维持在这个水平。

全国药品销售总额增速回暖

医药零售占比稳定在20%

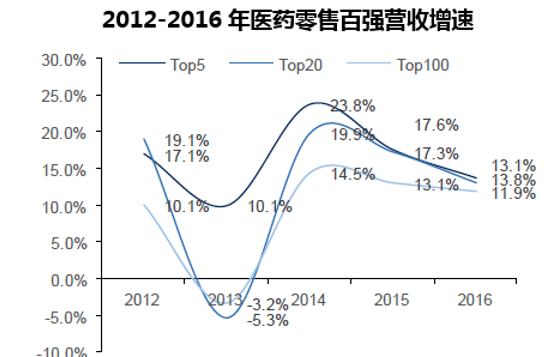

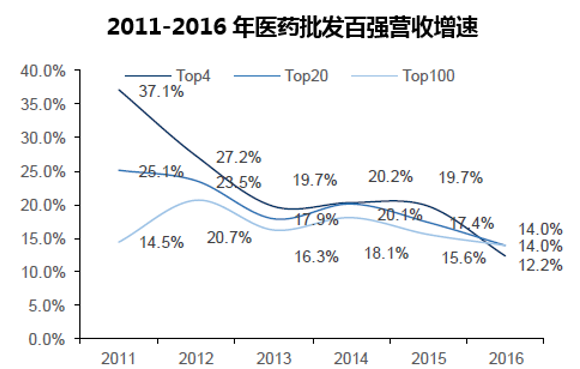

药品批发企业全国龙头增速放缓,区域龙头增速提升。从销售增速看,大型药品批发企业销售增速高于行业平均水平,但有所放缓。2016年,药品批发企业主营业务收入前100位同比增长14.0%,增速下降1.6个百分点。其中,4家全国龙头企业主营业务收入同比增长12.2%,增速下降7.5个百分点;15家区域龙头企业主营业务收入同比增长17.6%,增速提高5.2个百分点。两票制下,地方龙头通过快速并购取得了更快的增速,但是同时也累积了相当大的商誉减值风险。

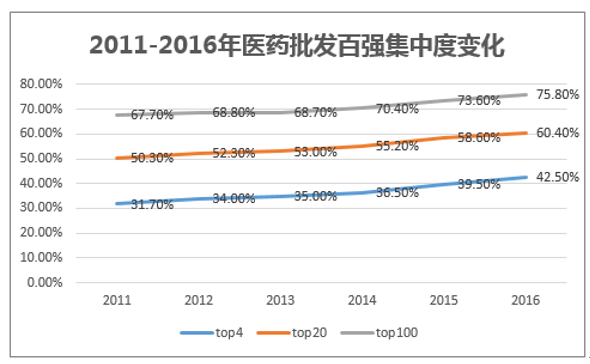

医药商业总体处于集中度提升的关键时期,医药批发百大集中度为76%,医药零售仍低于30%,行业集中正处于逐步提升的过程中,但离规划还有差距。为迎接可能到来的器械、耗材两票制,高值耗材、IVD等专科经销商也在通过打包等方式快速淘汰及并购小型企业,Top100企业集中度达到了76%,相比之下零售行业仍然在30%以下。从集中度提升的速度来看,批发业务一直在稳步提升,而零售业务2011-2013年前百大企业的份额有所下降,之后扭转并逐渐提升。零售市场连锁化率也在提高,因此营收增长高于行业增速。总量减少的过程中龙头企业增速高于行业平均水平,逐渐在竞争中建立规模优势。

即便如此,无论零售还是批发都很难说目前集中度较高,相比美国等成熟市场还有很大提升空间。《全国药品流通行业发展规划(2016—2020年)》提出2020年目标——药品批发百强企业年销售额占药品批发市场总额90%以上;药品零售百强企业年销售额占药品零售市场总额40%以上;药品零售连锁率达50%以上。目前现状离目标还有差距。

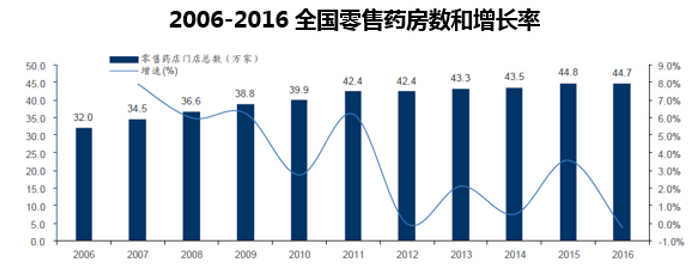

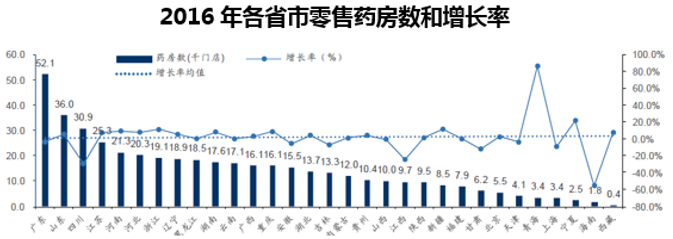

2016年全国社会药店总数44.7万家,而实际各地区发展状态并不均衡。2016年药店总数减少了1023家,同比减少0.2%,是近十年来首次负增长。从各省药店分布的数目来看,人口大省如广东、山东、四川、江苏、河南相应药店也比较多。从年度增长来看,整体总数稳定的情况下,每个省市增减情况又不同,变化幅度较大的有:海南、四川、江西药店关门数最多,分别关闭了55%、30%、24%的门店,可能是单体药店的减少,如四川地区经营不规范的药店比例较大,在严格监管下,无法维持而关闭;西北和西南一些基数较小的区域2016年迅速增加,如宁夏、西藏、青海(但青海增长率奇高可能与商务部统计口径不同有关系)。从平均单店覆盖人数来看,2016年中国零售药店单店平均覆盖人数在3607人,对比日本1.2亿人口有7.6万家零售药店和药房,平均单店覆盖人数在1665人,虽然这与两国的人口密度也有一定关系,但相对而言,中国药店的发展程度还远不及日本,仍有空间。

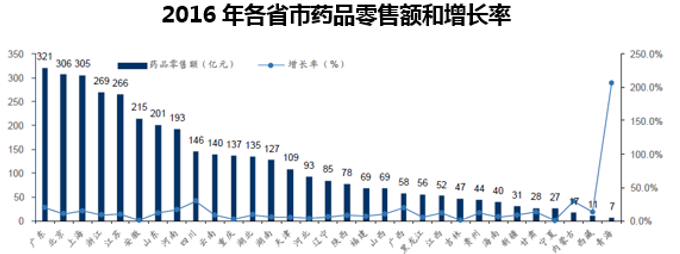

2016年全国零售总额增速在10.4%。从各省市药品零售端销售额来看,增速超过20%的有青海(+206%)、四川(+30%)、内蒙(+29%)、广东(+20%)、广西(+20%);而安徽、吉林、宁夏几乎原地踏步(+<1%)。

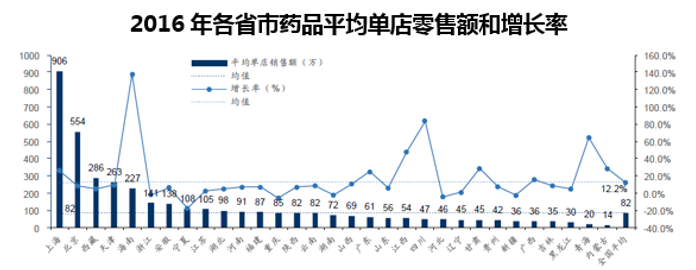

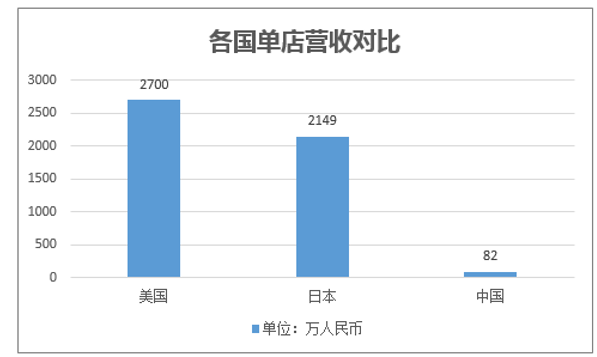

2016年全国平均单店零售额82万,发达地区如上海、北京较高,海南、四川、青海、甘肃2016年增长飞速,远超平均增速(12.2%)。但离美国、日本有巨大差距。北上单店收入高也与DTP药房较多,药品单价较贵有关。DTP药房在先进地区可以达到单店上亿的营收,净利润率虽然较低,但是体量可以更大。

美国和日本的单店收入远超中国。日本2000年共有11787家店铺,平均单店收入2.3亿日元(折合1329万人民币),伴随着整个医药零售市场的发展,2016年共有18874家店铺,平均单店收入3.4亿日元(折合2419万人民币),随着集中度提升,单店收入也逐步提升;美国2015年平均单店营收293万美元(折合2700万人民币)。中国2016年平均单店收入仅有82万。根据国外的经验,未来随着集中度的提升,中国的单店营收也会有增长。

二、政策方向

医药零售业近年来集中度提升不达预期。2011年商务部出台的医药流通十二五规划中,预期在2015年百强医药零售企业的销售额占总医药零售销售额的60%,但是实际上百强企业的占比在2011-2014年是逐渐下滑的,直到2015年这个下滑的趋势才扭转,2015年百强企业的销售额占比仅为整体医药零售市场的28.8%。另外一个指标是连锁零售药店占总零售药店的数量比例。从2009年到2013年,这个比例稳定在35%左右,但是2016年有较大提升,达到45.7%,这与十二五规划中占全部门店比重达到2/3的目标也还有较大差距。

中国医药零售相关规划情况 | |||

年份 | 发送机关 | 文件名称 | 相关内容 |

2011 | 商务部 | 《全国药品流通行业发展规划纲要(2011 -2015 年)》 | 药品零售连锁百强企业年销售额占药品零售企业销售总额 60%以上;连锁药店占全部零售门店的比重提高到 2/3 以上。 |

2016 | 商务部 | 《全国药品流通行业发展规划(2016-2020年)》 | 药品零售百强企业年销售额占药品零售市场总额40%以上; 药品零售连锁率达50%以上。 |

政策细则陆续落地,助力集中度提升。当前,“医疗、医保、医药”三医联动的综合改革已经进入深水区,随着相关配套政策密集出台,改革方向细化明晰。分级诊疗、现代医院管理、全民医保、药品供应保障、综合监管等方面制度建设将是下一步深化医改的重要突破方向。“两票制”政策的实施,将大幅压缩药品流通环节,加速全行业洗牌过程,使信誉度高、规范性强、终端覆盖广、销售能力强的大型药品流通企业市场占有率迅速提升,行业集中度不断提高。“多证合一”的已经逐步在武汉、中山等地落地,将加快行政审批,减少药店筹建时间,降低房屋租用成本,有利于连锁药店的新建和并购扩张。过去,经营一家卖药品、医疗器械和保健食品的药店,须取得5种许可证:《药品经营许可证》、《药品经营质量管理规范认证证书》、《第三类医疗器械经营许可证》、《第二类医疗器械备案证明》、《食品经营许可证》,而且五证审批分属不同部门,企业需要反复去不同部门递交40多份材料,法定办理时限长达180天,这期间的房租人力成本都将浪费,尤其对于迅速并购需要换证的连锁企业来说,成本不低,改革后会大大缩短新店盈利周期。

2017年至今影响药品流通领域的重大政策 | ||||

时间 | 发布单位 | 名称 | 文号 | 解读 |

2016/12/29 | 商务部 | 全国药品流通行业发展规划(2016-2020年) | - | 到2020年,要实现药品批发百强企业年销售额占药品批发市场总额90%以上;药品零售百强企业年销售额占药品零售市场总额40%以上;药品零售连锁率达50%以上。 |

2017/1/11 | 医改办、卫计委等8部 | 关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行) | 国医改办发„20164号 | 综合医改试点省(区、市)和公立医院改革试点城市要率先推行“两票制”,鼓励其他地区执行“两票制”,争取到2018年在全国全面推开。为特别偏远、交通不便的乡(镇)、村医疗卫生机构配送药品,允许药品流通企业在“两票制”基础上再开一次药品购销发票,以保障基层药品的有效供应。 |

2017/2/9 | 国务院办公厅 | 国务院办公厅关于进一步改革完善药品生产流通使用政策的若干意见 | 国办发„201713号 | 在生产环节关键是提高药品质量疗效,严格药品上市审评审批,加快推进已上市仿制药质量和疗效一致性评价;压缩流通环节,两票制+营改增降低药品虚高价格;使用环节调整利益驱动机制,破除以药补医。 |

2017/5/12 | 国务院办公厅 | 国务院办公厅关于加快推进“多证合一”改革的指导意见 | 国办发„201741号 | 全面实施企业、农民专业合作社工商营业执照、组织机构代码证、税务登记证、社会保险登记证、统计登记证“五证合一、一照一码”登记制度改革;深化信息共享和业务协同,简化企业准入手续,避免让企业重复登记、重复提交材料 |

本文采编:CY317