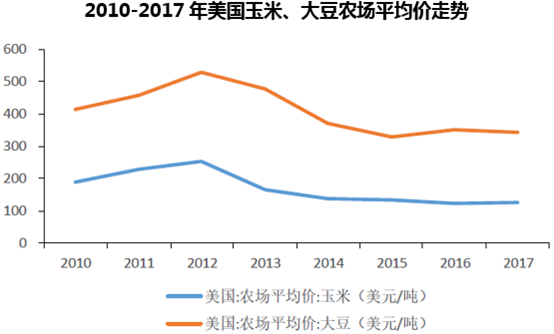

原材料价格低位,饲料企业盈利能力提升。生产饲料所需的主要原材料包括玉米、豆粕、鱼粉、蛋氨酸等,其中玉米、豆粕占比达50%左右,原材料总成本占到饲料企业营业成本的90%以上,因此原材料价格的波动会对饲料生产企业的单位生产成本、销售价格、毛利率带来直接影响。2016 年以来,国家对玉米收储实行“市场定价、价补分离”的原则,使得玉米价格主要由市场来调节,在国内玉米供过于求的情况下,玉米价格出现下降。同时受国际粮食价格下行影响,玉米、大豆平均价下降明显。我们认为在玉米、大豆等饲料原材料价格持续走低的背景下,具备较高成本控制能力的饲料企业盈利能力仍会增强。

美国玉米、大豆农场平均价持续下降

存栏量触底,后周期饲料现拐点。近年来,养猪业经历了较长周期的去产能、去库存后,总量有所萎缩。截止2017 年5 月,能繁母猪存栏量仅有3604 万头,跌破农业部规定的4800 万头,同比下降4.15%。生猪存栏量为35556 万头,同比下降4.86%,相比2012 年46904 万头的高点下降了24.16%。

存栏量的波动是饲料销量波动的主要驱动力,从二元能繁母猪及仔猪均价持续高位震荡可见市场补栏情绪较高,而生猪存栏受益于养殖规模化提升、补栏情绪高涨以及饲料企业大力介入养殖端,后期回升趋势明确,因此我们预计后周期的饲料也将迎来相应的增长周期。

本文采编:CY317