1、物管行业发展进入市场化阶段

我国的物业管理行业大致经历了起步探索、规范化发展和法制化市场化发展三个阶段。第一阶段:从1981 年3 月至1994 年,其标志性事件为深圳市成立国内第一家物业管理公司,此阶段以房管所向物业管理公司转型为主,是我国物业管理的起步、探索阶段。第二阶段:从1994 年至1999年,这是我国物业管理行业开始进入规范化发展阶段。其间,物业管理立法显著加快,同时物业管理队伍迅速壮大,到1998 年底全国物业管理企业达12000 余家,从业人员近200 万。第三阶段:1999 年至今是我国物业管理行业大力完善法制化和市场化发展的重要阶段。2003 年出台的里程碑式的《物业管理条例》以及后续一系列的配套法律法规,极大的加速了物管行业的规范发展。

我国物业管理行业发展历程 | |||

- | 时间 | 里程碑/重大事件 | 阶段特点 |

第一阶段 | 1981 年3 月~1994 年 | 深圳市成立国内第一家物业管理公司 | 以房管所向物业管理公司转型为主,管理房屋多是单位所建,产权为企业或国家所有 |

第二阶段 | 1994 年~1999年 | 1994 年:住建部颁发《城市新建住宅小区管理办法》 | 物业管理立法显著加快,同时物业管理队伍迅速壮大 |

1999年 10月:建设部制订了《前期物业管理服务协议》 | |||

第三阶段 | 2000 年~至今 | 2000 年:中国物业管理协会成立 | 大力完善法制化和市场化发 展,竞争愈发激烈、管理趋于 完善、服务理念提升 |

2003 年:《物业管理条例》正式颁布,建设部发布《业主大会规程》 | |||

2004 年:《物业管理企业资质管理办法》、《物业服务收费明码标价规定》发布 | |||

2010 年:住建部发布《业主大会和业主委员会指导规则》 | |||

2014 年10 月:《国家发展改革委关于放开部分服务价格意见通知》中放开非保障性住房物业服务收费,实行市场调节价 | |||

2、行业规模:稳步增长,住宅物管规模最大

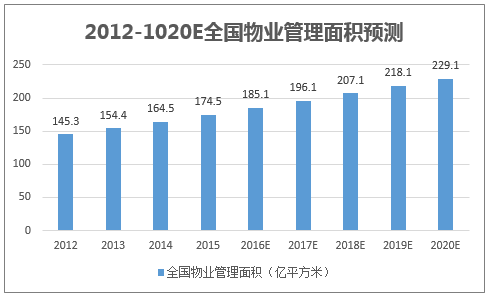

据国家统计局数据显示,2012-2016 年连续五年全国房屋竣工量高达10 亿平方米左右。截至2015年底,全国物业管理面积约为174.5 亿平方米,相比2012 年的145.3 亿平方米增长了约20.1%。此外,越来越多的地区政府开始推行物业管理全覆盖,大量住宅区逐步引入物业管理,增量房、存量房以及老旧住宅区为物业管理行业提供了巨大的市场空间。我们预计至2020 年,全国物业管理面积将达到229.1 亿平方米,行业规模增长前景广阔。

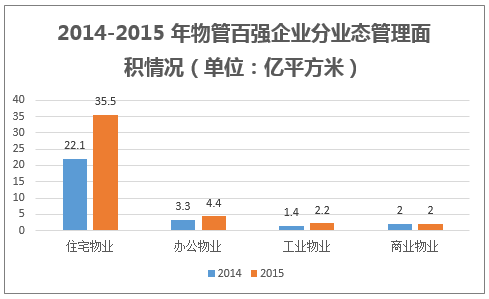

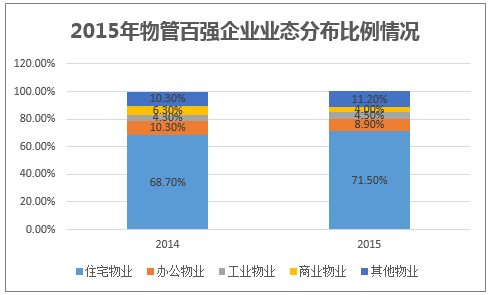

住宅类物业管理面积增长迅速,成为规模最大的管理业态。根据中国指数研究院数据,作为行业代表的百强企业2015 年的住宅物业管理面积总量达到35.5 亿平方米,同比2014 年的22.1 亿平方米大幅增长60.1%;横向比较其他物管业态,办公物业、工业物业和商业物业的管理面积分别仅为4.4 亿平方米、2.2 亿平方米和2.0 亿平方米。因此,住宅类物业无论从规模体量还是其增长速度来看,都已成为行业最重要的管理业态,而住宅类物管市场也将成为物管企业竞争最为激烈的市场。

3、行业格局:集中度持续提升,龙头企业优势逐渐扩大

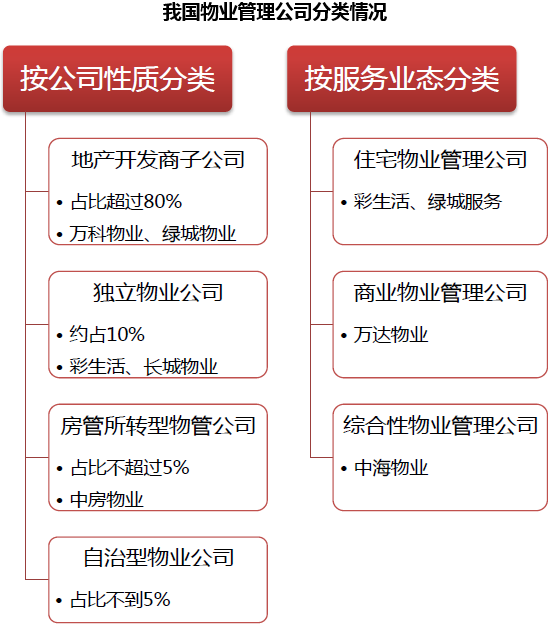

房地产开发商物管子公司占比超8 成,“建管一体化”成为我国物管行业特色。物业管理公司是指由专业技术人员和管理人员组成,依照《公司法》组建,由工商行政管理机关登记批准,具有独立法人资格并取得了《物业管理企业资质证书》的经济实体。目前我国的物管公司按照服务业态分类可分为住宅物业管理公司、商业物业管理公司和综合性物业管理公司3 类。按公司性质分类可分为地产开发商子公司、独立物业公司、房管所转型物管公司和自治型物业公司4 类,其中又以地产开发商子公司为主,占比超过80%。地产开发商子公司依托于母公司,拥有天然的获取管理项目的优势,代表企业有万科物业、绿城物业等。

“建管一体化”形成的主要原因是我国在房地产市场化刚刚启动时,消费者和开发商对物业管理都没有形成准确的认识。为了避免楼盘陷入无人管理的状态,时任主管部门于1994 年3 月颁布了《城市新建住宅小区管理办法》。办法中明确规定了房地产开发商在出售住宅前,必须选聘物业管理公司承担开发项目的管理,在物业管理公司进驻项目管理前,开发商应当负责对其开发项目进行管理。而彼时几乎没有专业的物业管理公司,于是房地产开发商纷纷成立自己的物业管理子公司,遂形成了“建管一体化”的行业格局。

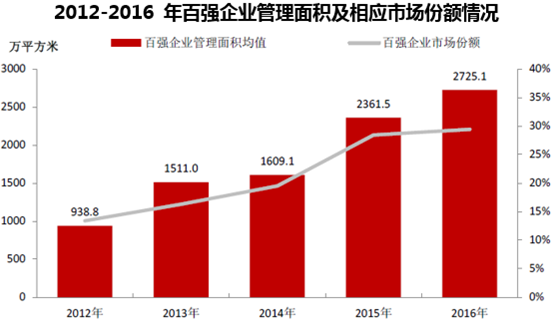

我国物管行业高度分散,根据中国指数研究院数据,截止2016 年我国约有10 万家物管企业。而近年来的数据显示,行业集中度有所提升:作为物管行业代表的百强企业,其2016 年管理面积的市场份额达29.4%,较2014 年(19.5%)提升近10 个百分点。而可视为物管行业龙头的综合实力TOP10 企业更是通过内生全委增长及外延兼并收购,快速抢占行业市场份额。TOP10 企业在行业内的领先优势正在逐步扩大,其优势主要体现在:管理规模、管理能力、兼并收购能力和成本控制能力4 点。

2016 年中国物业服务综合实力TOP10 企业 | |

排名 | 企业名称 |

1 | 万科物业发展有限公司 |

2 | 绿城物业服务集团有限公司 |

3 | 广东碧桂园物业服务股份有限公司 |

4 | 长城物业集团股份有限公司 |

5 | 保利物业管理有限公司 |

6 | 中海物业集团有限公司 |

7 | 彩生活服务集团有限公司 |

8 | 金科物业服务集团有限公司 |

9 | 金地物业管理有限公司 |

10 | 龙湖物业服务集团有限公司 |

管理规模领先:我们认为管理面积和管理项目数直接体现了物管企业的管理规模。就管理面积而言,2015 年综合实力TOP10 企业管理面积均值达1.3 亿平方米,同比大幅增长74.8%,增速是TOP11-100 企业的2.0 倍。TOP10 企业平均管理项目744 个,同比增长61.7%,增速为TOP11-100企业的3.3 倍。

2015 年综合实力TOP10 企业与非TOP10 百强企业管理规模情况对比 | ||

指标名称 | TOP10 | TOP11-100 |

管理面积均值(单位:万平米) | 13333 | 1781 |

管理项目数均值(单位:个) | 744 | 125 |

顾问项目数均值(单位:个) | 64 | 13 |

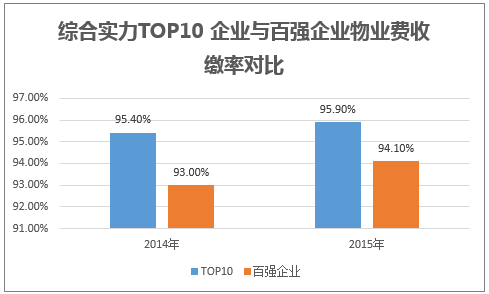

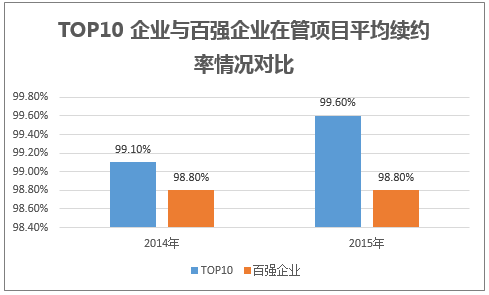

管理能力卓越:我们认为物管企业的管理能力主要体现在平均物业管理费、物业费收缴率、项目续约率3点上。2015年服务质量TOP10企业物业费均值为每月4.92元/平方米,较2014年提升9.6%,高于百强企业平均物业费15 个百分点;TOP10 企业物业费收缴率均值由2014 年的95.4%上升至96.0%,同向比较百强企业2014 年的93.0%和2015 年的94.1%均有明显的优势;而在管项目的续约率由2014 年的99.1%上升到2015 年的99.6%,也高于百强企业的同期平均续约率。

兼并收购能力出众:我们认为兼并收购能力的优势主要体现在利用规模效应并购大体量标的和小股操盘共同管理2 方面。TOP10 企业由于其强大的融资能力和规模效应,能够进行大体量的兼并收购。例如彩生活在2015 年以3.3 亿元并购深圳开元国际物管公司100%股权,并购面积达3170万平方米,占彩生活总管理面积的10.5%;2016 年8 月彩生活又与母公司花样年集团组成联合体通过并购基金收购了同为TOP10 企业的万达物业,首批确权管理面积达2552 万平方米。此外,多家TOP10 企业已开始尝试小股操盘、共同管理的全新兼并模式,例如万科物业入股卓宏物业和北京佰嘉物业、绿城物业收购浙江浙元物业40%股权。这种操作模式要求收购方拥有较为突出的品牌优势,这也是龙头企业所特有的优势。

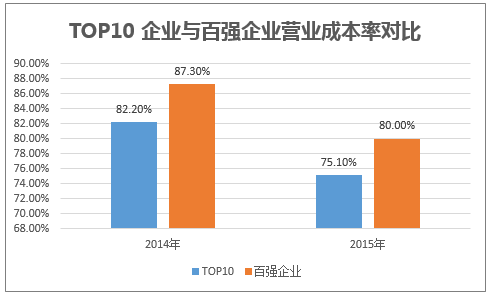

成本控制能力领先:其中最主要的是科技化改造。综合实力TOP10 企业通过对小区硬件设备的科技化改造,以及将信息化的手段引入日常的管理工作,使大量重复性的工作信息化、标准化,减少了项目管理人员的配臵数量,同时也降低了其工作的强度。2015 年,TOP10 企业的营业成本率为75.1%,比2014 年(82.2%)下降7.1 个百分点,低于同期百强企业4.8 个百分点。同时,TOP10企业充分利用其管理项目的规模效应发挥资源的协同效应,成本控制能力的优势尽显无遗。

四、行业趋势:物管业务收入快速增长,增值业务利润占比提升

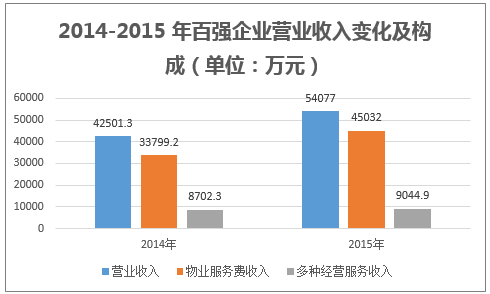

物管服务业务收入仍为主要收入来源,随管理面积扩张而快速增长。2016 年物管行业百强企业全年实现营业收入均值6.3 亿元,同比增长16.1%。其中基础物业服务收入均值5.2 亿元,同比增长15.3%,业绩贡献度达82.7%,物业服务收入仍是物管企业的主要收入来源。由于平均物业管理费和物业费收缴率难有较大幅度的提升,所以物业服务业务收入快速增长的核心因素还在于在管面积的扩张。但由于物业服务业务的毛利率较低,所以其净利润贡献率正呈逐年下降的趋势。

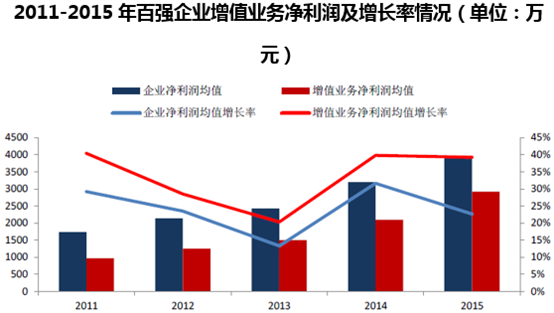

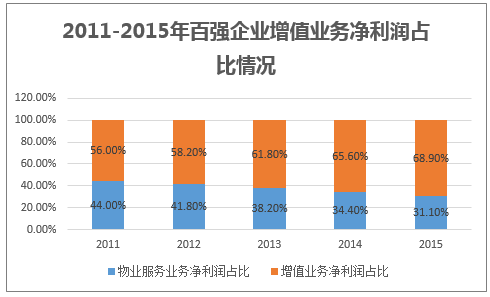

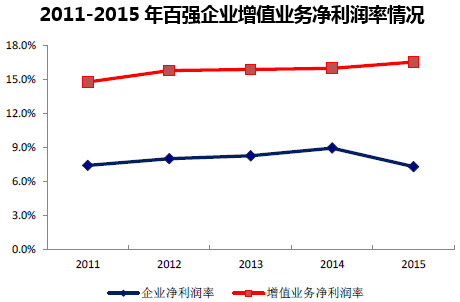

增值业务净利润增长迅速,毛利率较高,利润占比逐年提高。近年来,物管企业尤其是龙头企业大胆创新,积极发展增值业务。增值业务包括社区服务、社区房屋经纪服务、社区电商O2O 服务、顾问咨询服务和社区金融服务等。2015 年,百强企业增值业务净利润均值达2919.3 万元,2011~2015 年复合年增长率达31.7%,对比同期企业总净利润年复合增长率22.6%,增值业务的净利润增速迅猛。另外,增值业务的毛利率普遍较高,2013~2015 年其净利润率分别达到15.9%、16.0%、16.6%,高于同期企业净利润率7~8 个百分点。规模的快速发展和较高的毛利率,使得增值业务的净利润占比逐年提高,从2011 年的56%提高到了2015 年的68.9%。增值业务的快速发展,正在帮助物管企业突破原有利润瓶颈,打开了新的盈利增长空间。

本文采编:CY317