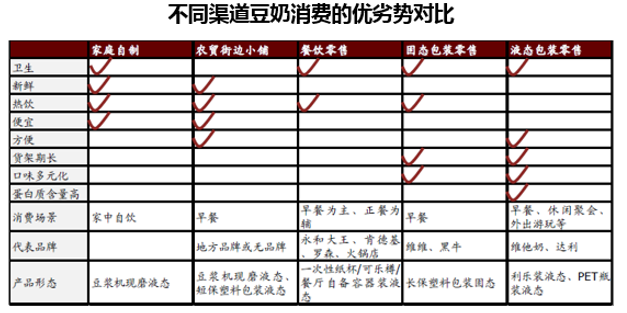

液态包装豆奶兼具了高品质、卫生性与便捷性优势,符合中国消费者行为习惯与消费场景的变化规律,较长的货架期使得其在渠道下沉上具备天然优势。包装化的液态豆奶口味创新空间大,同时因方便快捷的包装特点,为消费场景逐步从早餐扩展到更多休闲场景提供了可能。但实现豆浆到豆奶的切换,一是消费者需要接受传统热饮到常温饮用的变化,二是口感上去除了豆腥味且饱腹感更强,和豆浆有所不同。

一、液态包装化豆奶占比提升并非一蹴而就

2016 年我国液态包装化豆奶在零售与餐饮渠道的总销量112 万吨,仅占全渠道豆奶销量1/5。豆奶在我国庞大的消费基础为其他渠道的豆奶消费向液态包装化转变提供了明确的空间,但我们很难量化最终将有多大容量的豆奶消费转为液态包装化形式,亦难以量化所需的时间。

我们的判断是,涉及消费者行为、习惯和场景的转变会是一个相对长期的过程,难以一蹴而就。液态包装化豆奶卫生、方便、高品质、口味多元化的特点符合消费者习惯的变化趋势,但从热饮转变为常温、从现磨转变为长保、豆浆与豆奶在口感上的差异等也是液态包装化豆奶普及中不得不克服的问题。另外,我们很大程度上寄希望于企业所愿做的消费者教育与进入该品类的主动程度,因企业对新品类的培育很大程度上决定了新品类的渗透速度,甚至渗透空间。

二、包装化率提升将带动豆奶行业均价提升

我们通过对不同渠道豆奶消费单价的假设与合理推算,计算出我国豆奶行业的平均售价(终端含税价格)为6.37 元/升。而在豆奶消费的几大主要渠道中,餐饮渠道售价最高(但占比很小)、液态包装豆奶次之、其后是固态包装豆奶、农贸早餐小铺,家用自制豆浆成本最低。因此液态包装化豆奶的占比提升将带动行业均价提升。

三、液态包装豆奶品质升级亦将带动均价提升

根据数据,2011 至2016 年中国液态包装豆奶市场单品均价增速CAGR 接近3%,单价逐年提升,但幅度不大。

四、我国液态包装豆奶品质具备升级潜力

目前中国液态豆奶市场升级尚不到位,高端液态豆奶缺乏全国性领导品牌。目前液态豆奶市场市最大的维他奶产品单价约8 元/升,占据液态豆奶市场超过40%份额,而其他终端售价高于维他奶的品牌则规模较小、地域性明显。高端产品领域暂时没有出现市场认可度较高的大单品及全国性品牌。

中国液态包装豆奶市场产品定价一览 | ||||

所属品类 | 品牌 | 公司名称 | 销售渠道 | 单价(元/升) |

豆奶 | 纯豆奶 | 豆本豆 | 超市 | 20.0 |

有机豆奶 | 植朴磨坊 | 白浪食品 | 超市 | 17.5 |

豆奶 | 北大荒豆奶 | 黑龙江北大荒 | 超市 | 19.2 |

豆奶 | 原味豆奶 | 南顺香港集团 | 超市 | 18.5 |

豆奶 | 原味豆奶 | 杨协成广州 | 超市 | 15.6 |

豆奶 | 原味豆奶 | 豆本豆 | 超市 | 14.0 |

豆浆 | 白玉经典风味豆浆 | 白玉食品 | 超市 | 13.6 |

豆奶 | 椰树豆奶 | 椰树 | 超市 | 12.2 |

豆奶 | 祖名豆奶 | 祖名豆制品 | 超市 | 8.0 |

豆奶 | 香草味豆奶 | 维他奶 | 超市 | 8.0 |

五、测算我国液态包装豆奶均价有38%提升空间

我们测算未来我国液态包装豆奶市场的单价提升空间,长期上,假设未来豆奶行业高端产品最终占比与目前牛奶行业相同,即达到50%,高端产品均价以目前市场上位于中间价位段的达利豆奶产品为基准(14 元/升),普通产品以维他奶目前售价(8 元/升)为基准,则我国液态包装豆奶单价提升空间为38%。

未来我国液态包装豆奶单价空间测算 | |

元/升 | 中国液态包装豆奶均价 |

2016 | 8.0 |

假设未来高端占比 | 50% |

高端售价 | 14.0 |

未来均价 | 11.0 |

未来单价提升空间 | 38% |

本文采编:CY317