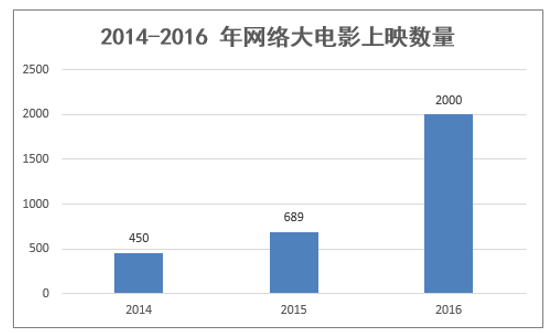

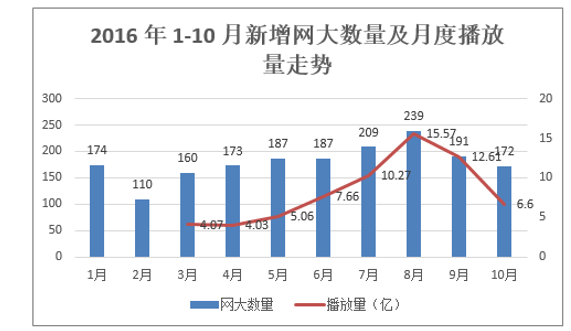

2014 年起,网大因投入少、制作周期短、回报率高、题材宽泛等特点迅速升温。2014 年 全网发行的网大数量为 450 部,2015 年攀升至 689 部, 2016 年网大数量预计增长至 2000 部。从 2016 年分月度新增网大数量及播放量走势看,16 年 3-8 月,网大数量及播 放量逐月增长,9 月起有所回落,但依然高于年初水平。

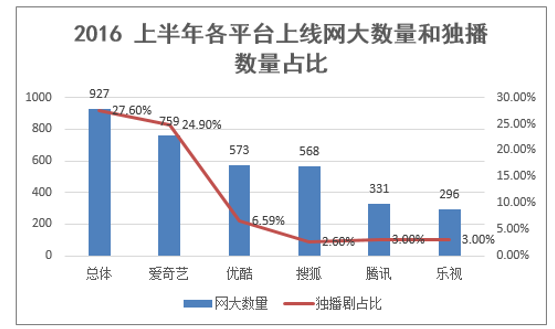

网大单片播放量级大幅提升,2016Q2 网大播放量尚无过亿作品,2016Q3 则有 9 部网大 播放量过亿。从网大的播放平台来看,爱奇艺保持播出数量领先的地位,2016 年上半年爱奇艺上线 759 部网大,独播网大 186 部,其他 4 家平台独播网大数量之和为 168 部。

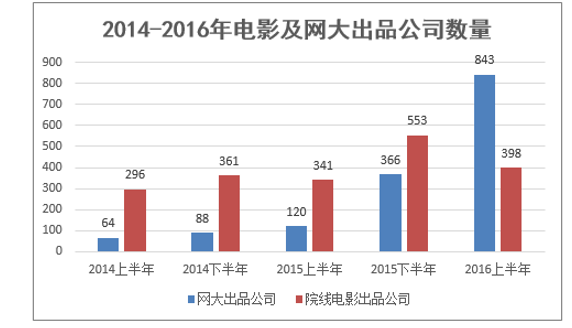

网大出品公司数量在 2016 年呈现高速增长,2016 年上半年环比增长 130.3%,达到院 线电影出品公司的 2.1 倍。

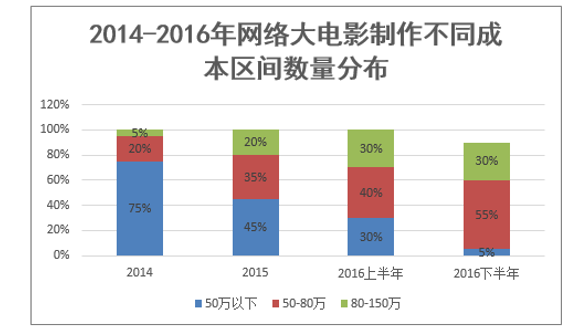

网大行业竞争格局尚未形成,主流供应商如新片场、IFG 互联网电影集团和淘梦网起步较 早,靠早期积累已有丰富的网大资源;奇树有鱼和七娱乐虽然起步较晚,但是发展势头迅 猛,已推出一系列口碑好人气高的网大作品。一线电影公司在 2015 年下半年起进入网大 市场,但多为通过旗下新媒体部门进行网大投资制作,如华谊旗下的华谊创星、华策旗下 的华策娱乐科技、博纳旗下的艺星博纳等。制作方面,网大制作成本不断提高,2014 年 75%的网大制作成本在 50 万以下,2016 年上半年这一比例则下降到 30%,预计 2016 年下半年 150 万以上高制作成本网大将占 比 10%。

网大共有三方面的收入来源:1、影片中植入广告的收益;2、影片播放平台付费用户的点 击量分成和营销分成,以及移动运营商的分成;3、影片贴片广告 CPM 的分成。单纯广 告分成无法抵消专业内容制作方的制作成本和平台运营成本,根据艺恩咨询统计,即使一 部 1 亿播放量的电影,CPM 约为 10 万,最高为 100 万左右,难以达到用户对于电影内 容精品化要求,视频网站保底、买断等模式可能导致片方控制成本且失去利润弹性,亦不 利于实现内容升级。在视频网站付费会员规模逐渐扩大,付费习惯养成的趋势下,优质影 片采用有效点击分成,将有效推动网大内容升级。

本文采编:CY320