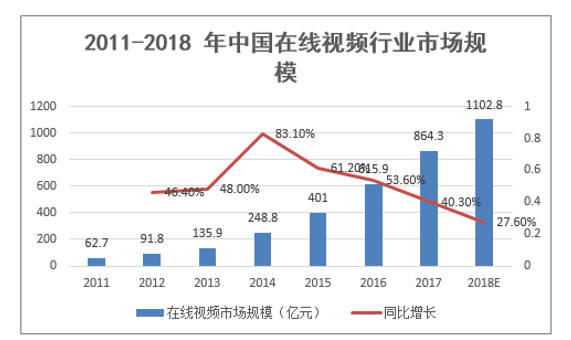

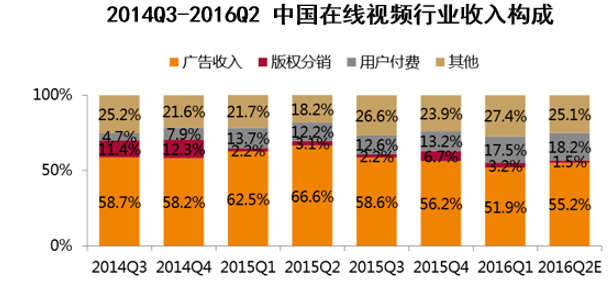

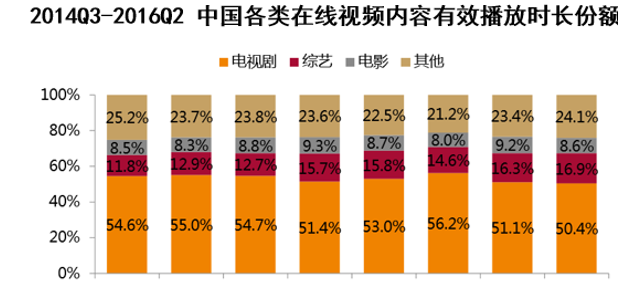

视频网站快速成长,根据艾瑞咨询预测,2016 年我国在线视频行业市场规模 预计达到 616 亿元,2017 年则有望达到 864 亿元。目前我国在线视频行业收入以广告为 主,占比超过 50%,但随着在线视频在其他商业模式上不断探索,广告收入占比有所降低, 用户付费收入占比提升,2014Q3 占比仅为 4.7%,2016Q2 占比预计将达到 18.2%。在 线视频内容播放类型上,电视剧为最主要的收看类型,有效播放时长份额超过一半。

2015 年年度视频类应用平均活跃用户数前三名腾讯视频、优酷视频以及爱奇艺视频的年度 增幅分别为 90%、68.5%和 184.4%。2016 年 9 月,前三名综合视频网站活跃用户数相比 2015 年继续攀升。

优质内容是各大视频网站吸引用户的基础,内容支出也成为视频网站最主要支出项目。以 爱奇艺为例,2013-2015 年内容占收入比分别为 62%、64%、71%。2017 年,各大视频网站 的内容支出将继续扩大,爱奇艺宣布内容投入至少 100 亿,腾讯视频 2017 年自制内容投 入将是 16 年的 8 倍,乐视视频 2017 年预计将有 50%以上的预算投入到自制内容中,优质 内容仍然将享受网络视频行业增长带来的红利。

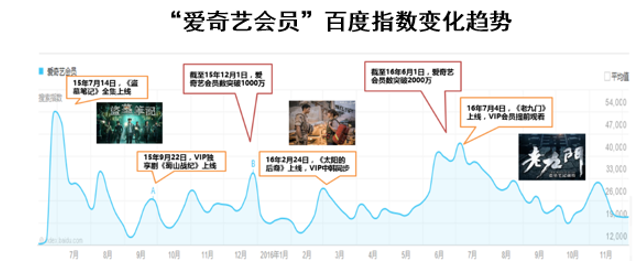

逐步成熟的付费会员业务则进一步凸显优质内容价值。从付费视频用户规模的增长路径来 看,头部内容是驱动付费视频发展的关键要素。以爱奇艺为例,截至 2016 年 6 月,爱奇 艺 VIP 会员突破 2000 万,独家头部内容《盗墓笔记》《蜀山战纪剑侠传奇》《太阳的后裔》 《老九门》等推动了爱奇艺 VIP 会员高速增长。

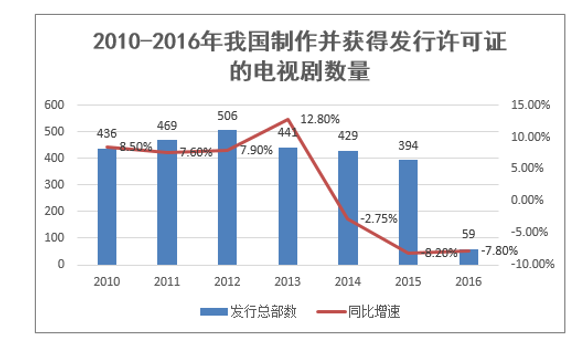

全国各类电视剧制作机构生产完成并获得发行许可证的剧目部数从 2012 年起逐年下滑, 2016 年 Q1 为 59 部 2653 集,部数低于去年同期水平(2015Q1 64 部),产量逐年缩紧。

2016 年预计将有 96 部 IP 改编电视剧项 目播出或进行拍摄;而从各大卫视 2017 年储备剧项目看,2017 年 IP 剧仍将继续霸屏, 从湖南卫视公开出的 20 部储备剧中,11 部为 IP 改编或续集作品。

我国电视剧市场参与者众多,行业集中度低,从电视剧制作机构看,2016 年共 10232 家 公司获得《广播电视节目制作许可证》。行业内马太效应加剧,头部公司开始走精品化路 线,在行业资源逐步向精品内容集中的趋势下,有望扩大领先优势。

传统电视剧龙头一方面消耗原有库存,另一方面储备优质精品剧,15 年整体处在转型阵 痛期,业绩相对平淡。同时以《花千骨》为代表的 IP 剧以及以《盗墓笔记》为代表的网 络付费剧均在 2015 年掀起热潮,考虑到电视剧制作周期以及收入确认周期,在 15 年开始布局的 IP 联动、台网联动以及网络视频付费剧等在 2016 年开始逐步释放,带来精品剧 制作商业绩相对提升。

本文采编:CY320