衣食“住”行的消费升级全面启动,“住”的升级从“面子”(地段、环境等)逐渐延伸到“里子”(防水、涂料、管道等)。

改革开放以来,从生活温饱(食)到轻工产品消费(衣),到家电等耐用品高档化发展,步入新世纪,消费全面升级,包括汽车(行),住宅(住),旅游,教育等。关于结婚的配置,从“老三件”(自行车、手表和缝纫机)到“新三件”(电视机、冰箱、洗衣机),到“有房有车”,单从产品本身来看,体现的是整个社会消费需求的变迁和升级。

“住”的消费,从住房分配到商品房,居住条件不断改善。“住”的升级从“面子”(地段、环境等)逐渐延伸到“里子”(防水、涂料、管道等),给消费类建材的发展带来全新的提升。

防水行业,集中度提升、“后建筑”时代,翻修是刚需,迎来发展黄金期。千亿级市场孕育数百亿营收的龙头。

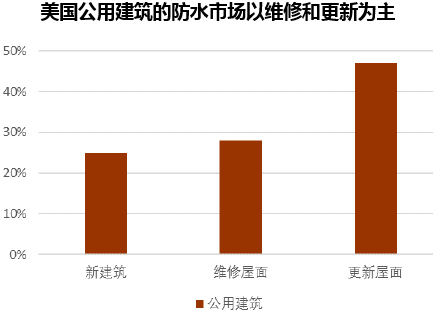

(1)当前美国防水市场主要依靠房屋的翻修需求来带动。公用建筑中翻修市场约占75%,住宅建筑中翻修市场约占82%。

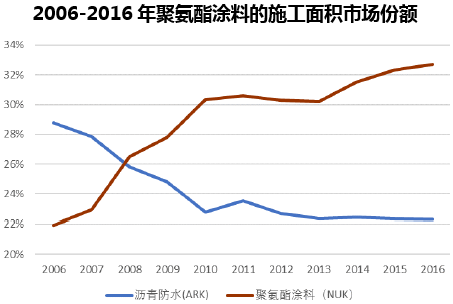

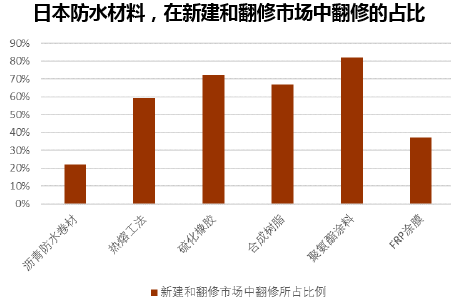

(2)日本防水市场,翻修兴起,带动聚氨酯涂料的份额提升。多年来整体施工面积保持稳定。

聚氨酯涂料施工面积的市场占比不断提升,原因在于翻修市场的扩大。从统计数据来看,聚氨酯涂料的产品和工法,18%用于新建市场,而88%用于翻修市场。沥青防水卷材则相反,78%用于新建市场,而22%用于翻修市场。因此近10年来呈现出此消彼长的趋势。

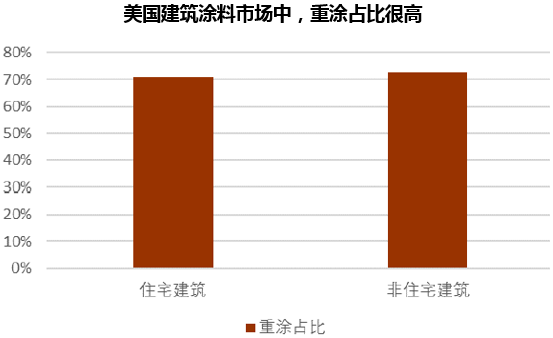

一、建筑涂料行业,重涂市场空间大,是刚需。

美国重涂市场占比高。宣伟涂料,是美国最大的涂料生产厂商。根据其披露的数据,美国建筑涂料市场,住宅建筑中重涂占比达到近71%,非住宅建筑中达到近73%。

美国新建住房销售,仍处于低位,但宣伟涂料,面向北美市场的Paint Store涂料收入保持较快增速,并达到了新高度。可见,未来建筑涂料的主力市场是重涂,并不依赖于新住房的需求。

板材,环保意识(降低甲醛释放量)日益增强,兔宝宝打造了高端环保品质的品牌形象,做大做强。兔宝宝,从单一的装饰贴面板生产型企业,发展成为国内具有较大影响力的室内装饰材料综合服务商。

吊顶,人们更加注重家居环境的美观舒适,个性化需求,友邦吊顶作为集成吊顶的技术发明者,成为行业领先企业。集成吊顶,是通过模块化设计将吊顶基板与功能电器融合形成的一体化吊顶产品,由基础模块、功能模块及辅助模块组成。与传统吊顶相比,集成吊顶的突出优势在于整体美观性、简便性及个性化,此外,在基板耐用性、安全性、节能性上也具有优势。

二、二次装修,带来新市场。

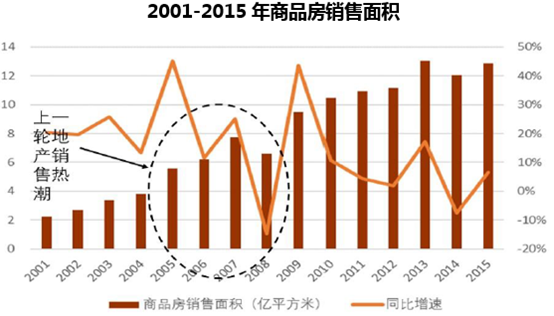

一般家庭的装修周期是8-10年,当前时点距离上一轮地产投资大潮(2008年4万亿刺激政策)正好8年,处于二次装修大潮的起始阶段。未来二次装修,将为防水材料、涂料、PPR管道、板材、吊顶等消费类建材,带来新的市场空间。

当前时点处于上一轮商品房销售热潮的二次装修起点

三、行业集中度低,内生增长强劲,成长性好

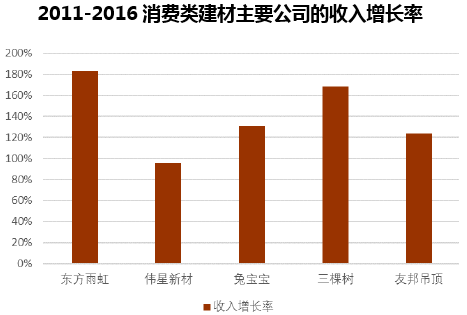

消费类建材的主要公司,依靠内生增长,收入初具规模,成长为行业龙头。但在细分领域的市占率仍然很低,成长空间大。

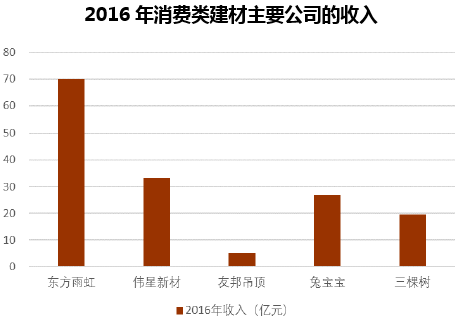

建筑防水材料领域的东方雨虹,PPR管道领域的伟星新材,板材领域的兔宝宝,涂料领域的三棵树,吊顶领域的友邦吊顶,在所在的细分领域,都是领先企业。

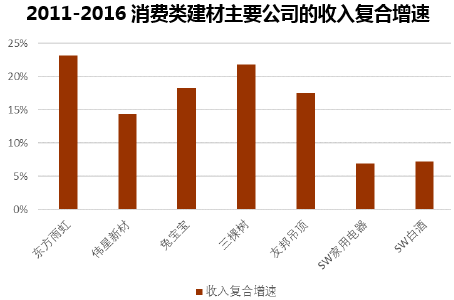

消费类建材的主要公司,总体上表现出良好的成长性,比白酒家电的复合增速高。近5年来,收入复合增速,基本都在15%以上,东方雨虹和三棵树则超过了25%。

归母净利润的复合增速,基本都在20%以上,东方雨虹和兔宝宝则超过了50%。东方雨虹,得益于收入的高增速,以及毛利率的持续提升。而兔宝宝的毛利率和净利率基数相对较低,提升后,利润的弹性非常大。

本文采编:CY317