美联储对经济的乐观判断支持其今年开启缩表,缩表起步上限为每月60亿美元国债,40亿美元MBS,规模将每季度扩大,直到达到每月缩减300亿美元国债,200亿美元MBS为止。缩表计划中删除了前提条件,说明缩表操作即将开始。

消息公布后美元指数出现小幅反弹;美股收跌2.43点,跌幅0.1%,道指上涨0.22%;10年期美债收益率跌6.9个基点,至2.1377%; COMEX黄金期货涨幅一度扩大至0.95%后跳水,跌幅达到0.72%。

依据目前声明中的缩表计划,我们预测从现在到QE1时的水平(2010年3月底),按照节奏预计收缩美元国债需要58-59个月,收缩MBS 需要29-30个月。目标是达到平均水平以下,但要在危机的水平以上。

基于美联储的鹰派操作,可以判断美元指数现在在全年低点,三四季度或有上冲。我们认为年内还有1次加息,下次大概率在12月,主要节奏取决于一是通胀近期改善的情况,二是经济活动能否维持平稳复苏。

主要观点及逻辑

美联储认为美国经济继续温和扩张,劳动力市场温和但稳健,失业继续维持低位,商业投资部分也有企稳复苏迹象。家庭支出和企业固投继续扩张,通胀回落,但中长期保持乐观。对于关键问题要点如下:

(1)经济增长继续保持温和扩张:劳动力市场表现稳健,过去三月非农数据虽平均每月增加12.1万人,但失业率持续下降至4.3%的历史低位,家庭收入与家庭支出有所复苏。消费者信心指数从4月开始有所回落。在生产方面,商业固定资产投资继续扩张,新宅开工同比增速有所上升,已经两个月在4%左右。制造业方面,5月美国制造业PMI在4月的短暂下跌后,回复之前的高位。伴随着油价和其他商品价格的下跌,美国通胀下跌,核心CPI同比创下2015年5月以来最小升幅。

(2)通胀持续下降,中期目标不变:受到原油价格和其他商品价格下降的影响,5月未季调CPI下降至1.9%低于通胀目标值。核心PCE指数依然低迷不及2%目标。通胀水平的回落超出市场预期。美联储表示密切关注通胀发展。

(3)点阵图显示,2017年至2019年,依旧是一轮温和加息的判断不变。从16位官员利率散点图的中位值看,FOMC官员们预计联邦基金利率在2017年底前大概率达到1.375%,年内还有一次加息。

1 经济温和扩张通胀放缓,美联储加息25bp

6月15日议息会议后,美联储宣布加息25个基点,联邦基金利率目标区间从0.75%-1%调升到1%-1.25%,符合之前市场的一致预期。此次会议上,FOMC声称经济活动继续温和扩张,劳动力市场表现进一步强势。今年开始就业市场稳步增加,开展得很好,失业率持续下降。家庭支出最近几个月有所复苏,企业固定投资继续扩张。除去能源和食品价格,通胀同比最近有所下降,略低于2%。基于市场的通胀补偿指标仍处低位,基于调查的较长期通胀预期总体而言几乎未变。

在这次会议上,最大的看点是美联储明确表示预计今年开启缩表,缩表起步上限为每月60亿美元国债,40亿美元MBS,规模将每季度扩大,直到达到每月缩减300亿美元国债,200亿美元MBS为止。声明中表示缩表的目标是达到平均水平以下,但要在危机的水平以上。我们预测从现在到QE1开始后的水平,按照美联储公布的缩表节奏,预计美元国债需要58-59个月,MBS 需要29-30个月。

上调2017年实际GDP增长预期,由2.1%上升至2.2%,维持2018年GDP增长预期不变。下调2017年失业率预期,由4.5%下调至4.3%,同时下调2018年失业率预期,由4.5%下调至4.2%。下调2017年PCE通胀预期,由1.9%下调至1.6%,维持2018年PCE通胀预期不变。下调2017年核心PCE通胀预期,由1.9%下调至1.7%,维持2018年核心PCE通胀预期不变。维持2017年、2018年联邦基金利率预期不变,下调2019年联邦基金利率预期10bp,由3.0%下调至2.9%。GDP预期上调体现了美联储对美国经济继续温和扩张的强大信心,认为当前美国经济增长稳健、失业率持续下降。虽然近期通胀有所下降,但预计中长期将会稳定2%的水平。

要点概览

经济点评:就业增速稳定,工业稳健复苏。FOMC认为美国现阶段经济活动继续温和扩张。劳动力市场稳健。虽近期三个月非农新增就业人口平均每月12.1万人,但失业率持续下降至4.3%的历史低位,回复到经济危机前水平。家庭收入与家庭支出有所复苏,单消费者信心指数从4月开始有所回落。在生产方面,商业固定资产投资继续扩张,新宅开工同比增速有所上升,已经两个月在4%左右。制造业方面,5月美国制造业PMI在4月的短暂下跌后,后回复之前的高位。伴随着油价和其他商品价格的下跌,美国通胀下跌,核心CPI同比创下2015年5月以来最小升幅。

通胀回落:联储旨在促进就业水平最大化和物价稳定。委员会期望,随着货币政策的逐步调整,经济活动将继续温和扩张,劳动力市场状况将进一步加强,通货膨胀将在中期稳定在目标值2%左右。受到原油价格和其他商品价格下降的影响,5月未季调CPI下降至1.9%低于通胀目标值。4月核心PCE为1.54,依然低迷不及2%目标。通胀水平的回落超出市场预期。仍需进一步观察美国商业投资等领域的复苏情况,关注居民消费水平的变化,并结合全球经济和金融形势判断未来走势。

政策方面:短期风险仍维持 “大体平衡”,联邦基金利率水平逐步上调。美联储肯定了今年以来的经济增速温和,就业增长温和但稳定,家庭支出和企业固投持续扩张,承认通胀指标下降,表示密切关注通胀发展,并预计在近期内维持大体低于2%的水平。删除了“密切关注全球经济和金融形势”的语句,对中长期美国发展持有乐观态度。美联储决定上调联邦基金利率至1%-1.25%之间。货币政策仍然宽松,从而达到就业最大化和通货回归至2%。

加息路径:渐进加息基调不变,关于未来联邦基金利率目标区间的时机和规模,在已接近充分就业的情况下,长期取决于通胀情况。委员会在评估过程中,将评估与就业最大化目标以及2%通胀目标相关的已实现和预期的经济活动状况。考虑的信息因素包括劳动力市场状况指标、通胀压力和通胀预期指标。委员会将密切关注,朝着对称通胀目标方向取得的实际进步和预期的通胀发展。委员会预计,经济状况将保证利率以渐进式提高的方式发展,在一段时间内,联邦基金利率可能保持在低于预期长期利率的水平。然而,联邦基金利率的实际路径将取决于未来数据显示的经济前景。

2 年内尚余1次加息,缩表即将开始

从16位官员利率散点图的中位值看,FOMC官员们预计联邦基金利率在2017年底前大概率达到1.375%,也就是今年平均加息3次,与今年3月预期中值相同。与3月议息散点图相比,今年加息次数预估不变。年内还会有1次加息。3月会议上,2名官员认为17年加息一次,仅1名官员认为17年将加息2次到1.125%,而剩下14名官员则认为至少加息三次,其中5名官员认为加息3次以上。6月会议上,8名官员认为17年将加息3次到1.375%,4名官员认为将加息2次至1.125,剩下4名官员认为将加息4次至1.635%。

17年以后预期不变。5名官员预计2018年底时联邦基金利率达到2.125%,7名官员认为利率将会达到2.25%以上,另外4名预计在2.125%以下。本次议息会议官员们对2019年和长期利率预测依然维持在3%,可见3%是官员们心中预期值,目前来看未来不会有更高的利率。

申万宏源认为年内还有1次加息,合计3次加息,下次会在12月,风险面需要继续观察特朗普财政与通胀预期是否会超预期抬升。

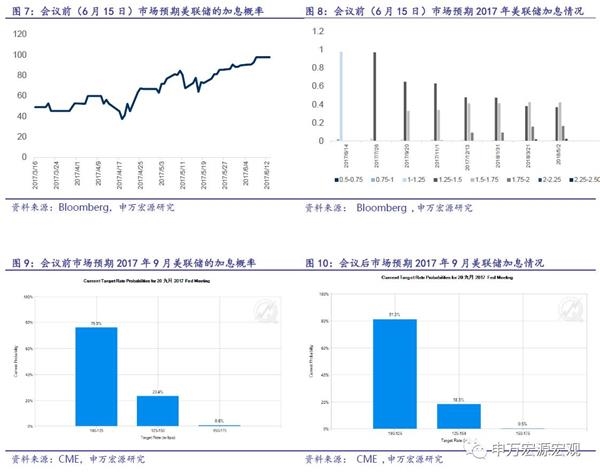

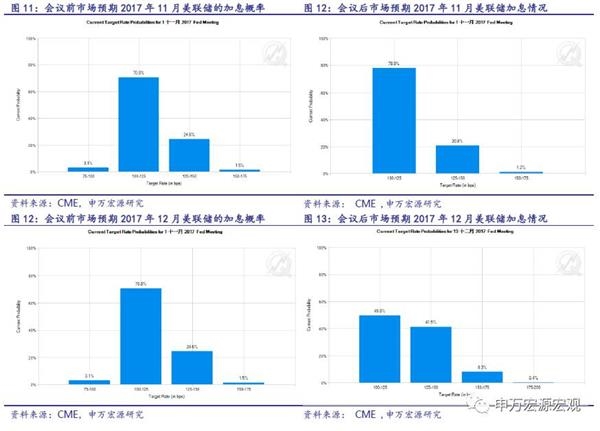

美联储的加息节奏基本与市场预期一致, 6月份报告表示近期经济短暂下行的风险大致平衡,但是美联储在密切关注通胀的发展。预计2017年加息三次,希望经济复苏的进展能保证美联储的渐进式加息节奏,同时表示加息路径会由之后公布的经济数据来决定。在这次会议上,最大的看点是美联储明确表示预计今年开启缩表,缩表起步上限为每月60亿美元国债,40亿美元MBS,规模将每季度扩大,直到达到每月缩减300亿美元国债,200亿美元MBS为止。声明中表示缩表的目标是达到平均水平以下,但要在危机的水平以上。我们预测从现在到QE1开始后的水平(2010年3月底),按照美联储公布的缩表节奏,预计美元国债需要58-59个月,MBS 需要29-30个月。6月议息会议之后,9月再次加息的期货隐含概率下降,为18.8%,12月加息的概率为45.1%。

虽然市场之前已经有充足的预期,但在6月议息会议前夕公布的通胀、零售数据提前引发市场剧烈震荡。美元指数、美元汇率大幅下跌,美元指数一度下跌0.75%至96.33。美股也小幅跳水。但在美联储宣布6月份联邦基金利率提升至1%-1.25%的消息公布后,市场表现依旧颇为剧烈。美元指数、美元汇率迅速反弹,接近原价位;美股收跌2.43点,跌幅0.1%,道指上涨0.22%;美债收益率跳水,两年期美债收益率跌2.0个基点,至1.3432%,五年期美债收益率跌5.3个基点,至1.7268%;COMEX黄金期货涨幅一度扩大至0.95%后跳水,跌幅达到0.72%;油价下跌约3%。

其中,美元汇率下挫,美元指数下跌0.75%至96.33,随后反弹至96.94。欧元兑美元在美国公布5月通胀及零售数据后涨幅达到0.84%,在宣布上调联邦基金利率后迅速下跌,涨幅0.07%;美元兑加币在公布5月通胀及零售数据后跌幅最高达到0.40%,宣布加息后回升至1.323,跌幅0.11%;美元兑日元在公布5月通胀及零售数据后跌幅达到1.22%,宣布加息后回升至109.64,涨幅0.01%;美元兑瑞郎在公布5月通胀及零售数据后下跌至0.9637,宣布加息后回升至0.9709,涨幅0.25%。

标普500指数收涨收跌2.43点,跌幅0.10%,报2437.92点。道琼斯工业平均指数收涨46.09点,涨幅0.22%,报21374.56点。纳斯达克综合指数收跌25.48点,跌幅0.41%,报6194.89点。

美国10年期国债下跌6.9个基点,至2.1377%,一度跌至2016年11月10日以来低点2.103%。两年期美债收益率跌2.0个基点,至1.3432%,五年期美债收益率跌5.3个基点,至1.7268%。

金价下跌,现货黄金先上涨后快速下跌,跌幅0.11%,报1261.72美元/盎司。COMEX黄金期货涨幅在刚公布5月通胀及零售数据后,扩大至0.95%,在耶伦举行新闻发布会宣布加息后,迅速下跌,跌幅一度扩大至0.72%。

油价上涨,WTI原油期货收跌1.28美元,跌幅2.785%,报44.66美元/桶。布伦特原油期货收跌1.28美元,跌幅2.65%,报46.95美元/ 桶。美国上周原油库存下降幅度低于预期。

本文采编:CY