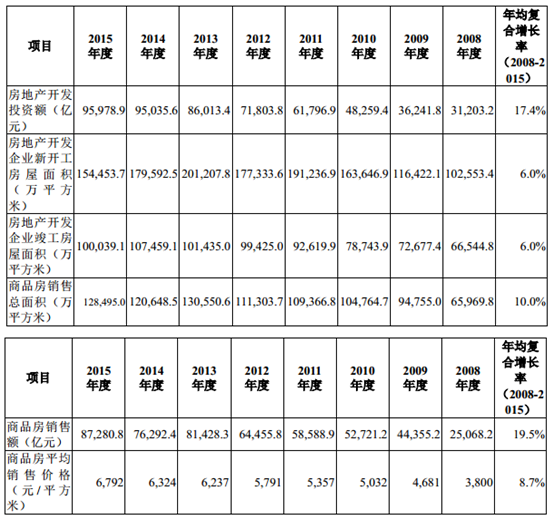

房地产开发项目投资总额由 2008 年的 31,203.2 亿元增长至 2015 年的 95,978.9 亿元,年均复合增长率达到 17.4%,房地产开发企业商品房销售总面积及销售额总体呈上升态势,年均复合增长率接近 10.0%,其中商品房销售额年均复合增长率超过 20%。商品房平均销售价格也保持坚挺,自 2008 年以来一直保持逐年上升的趋势。

但是,近两年中国经济增速放缓,房地产业经过十多年的快速发展已出现结构性过剩,同时受房地产调控政策的影响, 2014 年房地产销售市场疲软,房地产开发企业新开工面积、商品房销售总面积及销售额均出现下行的态势, 2015 年中国房地产投资增速有所减缓。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录

第一章房地产行业发展概述 14

第一节 房地产定义 14

第二节 房地产分类 14

第二章全球房地产市场发展分析 15

第一节 国际房地产市场发展概况 15

一、市场现状及特征 15

二、投资状况分析 18

三、重要发展动态 19

第二节 部分国家和地区房地产市场概况 21

一、美国 21

二、泰国 23

三、香港 24

四、台湾 40

五、日本、俄罗斯、新加坡 41

第三章中国房地产市场发展分析 45

第一节 中国房地产行业发展综述 45

一、中国已成“房价难承受的地区” 45

二、我国房地产泡沫分析 47

三、房地产市场存在问题分析 56

四、中国房地产市场的公共性分析 63

五、中国房地产房价分析 65

六、制度改革和市场发展的历程 67

第二节 2016年2季度中国房地产行业的发展 86

一、房地产开发投资 86

二、房地产新开工面积 87

三、房屋销售面积 87

四、房地产开发资金来源 88

五、土地市场 89

六、房地产价格 89

七、重点城市对比 91

第三节 中国区域房地产市场分析 92

一、环渤海地区分析 92

二、长三角地区分析 92

三、泛珠三角地区分析 93

四、全国房地产经济运行 93

第四节 中国房地产行业面临的问题及考验 95

一、当前需注意的问题 95

二、行业面临的瓶颈 98

三、房价上涨压力仍然较大 100

四、市场供需结构明显失衡 101

第五节 中国房地产行业的对策及建议 101

一、主要对策分析 101

二、市场调控应走法制化道路 104

三、制度改革对应策略分析 105

四、规范税收管理的对策 106

第四章房地产投融资情况分析 110

第一节 房地产投资现状分析 110

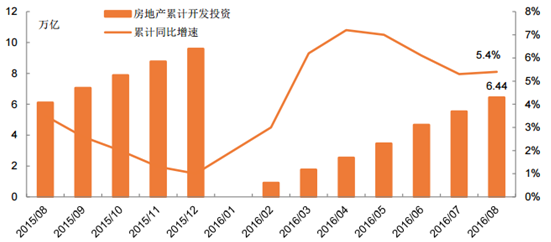

1-8 月房地产开发投资同比增长 5.4%

一、投资规模及增长 110

二、投资结构分析 112

三、房地产开发企业到位资金状况 114

四、商品房销售和待售情况 114

第二节 房地产融资现状分析 115

一、房地产融资现状分析 115

二、2016年房地产债务风险上升 118

三、2016年房地产信托融资规模下滑 119

第三节 民间资本投资房地产的主要特点 121

一、民间资本对房地产的支持作用减弱 121

二、民间资本仍关注房地产 121

三、民间资本以机会性投资为主 121

四、民间资本改变投资策略 121

第四节 保障房融资情况分析 122

一、保障房建设趋向稳定 122

二、融资渠道艰难开拓 122

三、保障房成为地方融资工具 123

四、银行定向限量支持保障房建设 123

第五节 房地产投资融资发展的建议 123

第五章主要房地产细分市场发展分析 124

第一节 商业地产市场发展分析 124

一、基本状况 124

二、运营特征 125

三、基本状况 128

四、运营分析 130

五、市场形势 135

第二节 写字楼市场发展分析 137

一、市场综述 137

二、投资概况 139

三、销售概况 140

四、价格走势 142

五、2016年写字楼供需不平衡现象分析 143

第三节 二手房市场发展分析 144

一、总体状况概述 144

二、成交量分析 146

三、价格走势分析 146

四、区域市场发展 147

第四节 工业地产市场分析 150

一、总体运行状况 150

二、基本状况分析 151

三、行业竞争态势 153

四、投资潜力分析 154

第五节 养老地产市场分析 155

一、总体运行状况 155

二、市场供需分析 156

三、行业竞争态势 157

四、市场投资主体三足鼎立 158

五、投资潜力分析 159

第六章房地产市场营销策略分析 161

第一节 2016年房地产市场营销趋势 161

一、全民营销 161

二、电商营销 162

三、品类营销 162

四、资本营销 162

五、大品牌营销 163

六、自媒体营销 163

七、粉丝营销 164

八、精准营销 165

九、体验营销 165

十、点评营销 166

第二节 当前房地产营销策略分析 166

一、房地产营销中的问题 166

二、房地产营销策略 167

第三节 基于GISVR的新型房地产营销模式 173

一、GIS和VR 173

二、基于GIS\VR新型营销模式的优势 173

第四节 房地产企业开展网络营销的策略选择 175

一、房地产企业开展网络营销的优势 175

二、房地产企业开展网络营销的问题 176

三、房地产企业开展网络营销的建议 177

第七章房地产市场竞争格局 179

第一节 国内房地产生产企业的SWOT分析 179

一、万科(000002,SZ) 179

二、保利地产(600048,SH) 180

三、中海地产(688,HK) 180

四、恒大地产(3333,HK) 181

五、中粮地产(000031,SZ) 182

六、招商地产(000024,SZ) 182

七、金地集团(600383,SH) 183

八、北辰实业(601588,SH)&(588,HK) 184

九、华润置地(1109,HK) 185

十、远洋地产(3377,HK)) 185

十一、方兴地产(817,HK) 186

十二、金融街(000402,SZ) 187

十三、富力地产(2777,HK) 187

十四、合生创展(754,HK) 188

十五、碧桂园(2007,HK) 189

十六、绿城中国(3900,HK) 190

十七、龙湖地产(960,HK) 191

十八、宝龙地产(1238,HK) 191

十九、SOHO中国 192

二十、雅居乐地产(3383,HK) 193

第二节 国内房地产生产企业提高竞争力的途径 194

一、房地产企业核心竞争力 194

二、房地产企业核心竞争力较低的内部原因 195

三、中国房地产企业核心竞争力较低的外部原因 196

四、房地产企业创新能力的提升策略 197

五、房地产企业人力资源管理水平提升策略 198

六、房地产企业品牌建设策略分析 199

第八章国内重点企业分析 200

第一节 美好置业集团股份有限公司 200

一、经营效益分析 200

二、业务经营分析 201

三、财务状况分析 201

四、未来前景展望 202

第二节 武汉南国置业股份有限公司 203

一、经营效益分析 203

二、业务经营分析 203

三、财务状况分析 204

四、未来前景展望 205

第三节 保利房地产(集团)股份有限公司 205

一、经营效益分析 205

二、业务经营分析 207

三、财务状况分析 207

四、未来前景展望 208

第四节 金地(集团)股份有限公司 209

一、经营效益分析 209

二、业务经营分析 210

三、财务状况分析 210

四、未来前景展望 211

第五节 格力地产股份有限公司 211

一、经营效益分析 211

二、业务经营分析 212

三、财务状况分析 213

四、未来前景展望 214

第六节 中珠控股股份有限公司 215

一、经营效益分析 215

二、业务经营分析 215

三、财务状况分析 216

四、未来前景展望 216

第七节 天津津滨发展股份有限公司 217

一、经营效益分析 217

二、业务经营分析 217

三、财务状况分析 218

四、未来前景展望 219

第八节 北京北辰实业股份有限公司 219

一、经营效益分析 219

二、业务经营分析 221

三、财务状况分析 222

四、未来前景展望 223

第九章房地产行业投资环境分析 223

第一节 2016年中国宏观经济发展环境分析 223

一、国民经济运行情况GDP 223

二、消费价格指数CPI、PPI 224

三、全国居民收入情况 230

四、恩格尔系数 231

五、工业发展形势 232

六、固定资产投资情况 235

七、中国汇率调整(人民币升值) 242

八、对外贸易&进出口 242

第二节 宏观环境未来形势分析 246

一、国际经济发展趋势 246

二、中国经济发展趋势 251

三、城市化的发展趋势 255

第三节 房地产产业政策环境分析 256

一、2016年主要房地产政策综述 256

二、2016年房地产行业主要政策分析 258

三、当前形势下加强房地产市场调控的思考 259

四、2016年房地产宏观调控政策取向预测 261

第十章房地产行业投资机遇分析 262

第一节 中国房地产行业投资时机分析 262

一、房地产开发商投资白热化 262

二、房地产的畸形景气 264

三、房地产发展仍有较大空间 267

第二节 中国房地产行业的投资特性 270

一、周期性 270

二、变现性 270

三、地域性 271

四、政策敏感性 271

第三节 城市化为我国房地产业带来机遇 272

一、可将更多建设资金投到农村 272

二、能够有效缩小地区城乡差别 272

三、拉动农村内需转变增长模式 272

四、农村留守问题有望得到改观 273

五、农民工身份地位将彻底改变 273

第四节 二三线城市房地产的投资机遇分析 273

一、投资吸引力不断提高 273

二、房地产投资增长迅速 275

三、市场销售稳步增长 276

四、土地市场供应增长显著 276

图表目录

图表:2016年全球房地产市场投资地排名 19

图表:商品房、商品住宅的价格变化及其与GDP增长的比较 74

图表:2012-2016年全国房地产开发企业(单位)经营情况 74

图表:2011-2015年房地产投资及住房建设情况 77

图表:2011-2015年全国商品房新开工、施工、竣工情况 78

图表:四大商业银行个人住房信贷增长情况 78

图表:2011-2015年全国商品房销售情况 79

图表:2010-2015年全国放地方开发投资及其增长情况 81

图表:2010-2015年商品房价格及其上涨情况 82

图表:2013-2016年1-8月中国房地产开发投资完成额及增长情况 86

图表:2013-2016年1-8月商品房新开工面积及增长情况 87

图表:2013-2016年1-8月全国商品房销售面积及增长情况 88

图表:2011-2016年8月中国70个大中城市商品住宅同比价格指数情况 89

图表:2011-2016年8月中国70个大中城市商品住宅价格环比指数情况 90

图表:2016-2022年中国房地产行业主要经济指标情况及预测 94

图表:2014-2016年中国房地产开发投资增速 110

图表:2014-2016年中国房地产开发企业土地购置面积增速 111

图表:2016年中国房地产开发和销售情况 112

图表:2016年中国东中西部和东北地区房地产开发投资情况 113

图表:2016年中国东中西部和东北地区房地产销售情况 113

图表:2016年中国房地产开发企业本年到位资金增速 114

图表:2014-2016年中国商品房销售面积及销售额增速 115

图表:体验式购物中心特点一览 132

图表:2016年中国写字楼市场主要城市新增供应量 139

图表:2014-2016年办公楼销售面积统计表 141

图表:2013-2016年年全国办公楼平均销售价格走势 142

图表:2014-2016年三大地区办公楼平均销售价格比较 143

图表:2016年办公楼库存水平相对较高和较低的十个城市 143

图表:2025年养老地产市场测算 155

图表:2035年养老地产市场测算 156

图表:养老度假地产项目分布 157

图表:2014-2016年2季度美好置业集团股份有限公司财务指标 201

图表:2014-2016年2季度武汉南国置业股份有限公司财务指标 204

图表:2014-2016年2季度保利地产财务指标 207

图表:2014-2016年2季度金地集团财务指标 210

图表:2014-2016年2季度格力地产股份有限公司财务指标 213

图表:2014-2016年2季度中珠控股股份有限公司财务指标 216

图表:2014-2016年2季度天津津滨发展股份有限公司财务指标 218

图表:2014-2016年2季度北京北辰实业股份有限公司财务指标 222

图表:2014-2016年1-8月国民生产总值(GDP)表 223

图表:2012-2016年中国GDP增速走势图 224

图表:2013-2016年8月中国CPI走势图 226

图表:2014-2016年8月中国CPI月度统计与增长率 226

图表:2016年8月工业生产者价格主要数据 227

图表:2012-2016年8月中国PPI走势图 230

图表:2016年中国PPI月度统计与增长率 230

图表:2016年全年中国规模以上工业增加值 232

图表:2016年8月中国规模以上工业生产主要数据 234

图表:2016年中国固定资产投资到位增速 236

图表:2016年固定资产投资(不含农户)主要数据 237

图表:2014年4月-2016年8月中国固定资产投资(不含农户)情况 241

图表:2013-2016年固定资产投资(不含农户)走势图 241

图表:2016年我国一般贸易进出口统计表 242

图表:2016年我国对主要贸易伙伴进出口情况 243

图表:2016年我国民营企业进出口情况 243

图表:2016年我国机电产品出口统计 244

图表:2016年我国铁矿及原油进口统计表 244

图表:2014年5月-2016年8月中国海关进出口增减情况一览表 245

图表:2013-2016年中国海关进出口增减走势图 245

图表:2014-2016年8月百城价格指数 256

图表:2013-2016年首套、二套房最低首付变动情况 257

研究方法

报告研究基于研究团队收集的大量一手和二手信息,使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析当前行业发展的总体市场容量、产业链、竞争格局、进出口、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据各行业的发展轨迹及实践经验,对行业未来的发展趋势做出客观预判,助力企业商业决策。

数据来源

本公司数据来源主要是一手资料和二手资料相结合,本司建立了严格的数据清洗、加工和分析的内控体系,分析师采集信息后,严格按照公司评估方法论和信息规范的要求,并结合自身专业经验,对所获取的信息进行整理、筛选,最终通过综合统计、分析测算获得相关产业研究成果。

一手资料来源于我司调研部门对行业内重点企业访谈获取的一手信息数据,采访对象涉及企业CEO、营销总监、高管、技术负责人、行业专家、产业链上下游企业、分销商、代理商、经销商、相关投资机构等。市场调研部分的一手信息来源为需要研究的对象终端消费群体。

二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构、海关数据及第三方数据库等,根据具体行业,应用的二手信息来源具有一定的差异。二手信息渠道涉及SEC、公司年报、国家统计局、中国海关、WIND数据库、CEIC数据库、国研网、BvD ORBIS ASIA PACIFIC数据库、皮书数据库及中经专网、国家知识产权局等。

售后服务

华经产业研究院提供完善的售后服务体系,您的反馈均1个工作日内快速回应,及时解决您的需求。

版权提示

华经产业研究院倡导尊重与保护知识产权,对有明确来源的内容均注明出处。若发现本站文章存在内容、版权或其它问题,请联系kf@huaon.com,我们将及时与您沟通处理