一、磷矿石产业概述

1、主要用途

磷矿石是含磷量非常丰富的矿石,磷元素在自然界中主要以磷酸盐的形式存在,是磷产业链主要的矿产原料。磷矿具有不可再生性、不可循环利用性等特点,属一次性矿产资源。下游主要用途广泛,主要产品包括磷酸、黄磷、磷肥等,是磷化工产业的上游起始点。

铜矿石主要产品形式及用途

资料来源:公开资料整理

2、生产流程

磷矿分布十分不均匀,多数分布在长江经济带两侧,其中主要集中在贵州省、云南省、湖北省和四川省,而我国磷矿石主要属于贫矿,未来开采工艺难度大,就工艺流程而言,目前主要包括擦洗和浮选等方式。

磷矿石生产工艺流程简图

资料来源:公开资料整理

二、磷矿石产业发展背景

中国磷矿开发中也存在资源消耗快、后继资源不足、矿产开采水平较低、资源节约与综合利用效率不高、磷化工产能严重过剩及地质灾害和环境污染风险加大等问题。由于我国磷矿石消耗过快,储藏比快速降低,同时磷矿石开采在2010年后也逐步出现产能过剩、污染环境等问题,国家出台多项政策,严格限制磷矿石新增产能,对磷矿石产能设置天花板,对磷矿石出口严格限制。2019年4月,生态环境部提出《长江“三磷”专项排查整治行动实施方案》,加速出清磷化工产业规模小、污染不达标等落后产能。

全国性磷矿产业相关政策

资料来源:公开资料整理

三、磷矿石产业链整体简析

1、产业链简述

磷矿石是的磷化工产业起点,磷灰石是工业上用于提取磷元素的主要磷矿石。磷化工产品磷肥、农药、磷酸盐、磷酸等,广泛应用于农业、食品、阻燃剂、洗涤剂、电子等行业。

磷矿石产业链综述

资料来源:公开资料整理

2、上游端:储量有限,贫矿较多

全球磷矿分布严重不均,主要处于摩洛哥和非洲地区,随着资源消耗加快以及北非和中东地区磷矿资源开发的深入,磷矿的供应中心已逐渐移向北非和中东地区。据美国地质勘探局数据显示,2020年全球磷矿石储量约为710亿吨,其中,摩洛哥及西撒哈拉储量最高,占比约为70%,我国磷矿石储量排名第二,占比5%。我国约75%磷矿均为外生沉积磷块岩矿床,云南、湖北、贵州等磷矿较为丰富地区均为此种磷矿。我国磷矿石分布也极为不均,磷矿石主要分布在湖北、贵州、云南、四川四省,四省合计占比超过95%。

2020年全球磷矿石储量分布占比情况

资料来源:USGS,华经产业研究院整理

3、下游端:化肥为最大需求

磷矿石下游中磷肥占比为71%,绝大部分磷矿石都用来生产磷肥。从2008年起,我国磷肥行业从自给自足开始变成产能过剩,每年平均市场满足率都超过了100%,从2016年开始,我国磷肥产量逐步走低,从最高超过1859万吨降低至2020年1057万吨,降幅超过43%,与此同时开工率有所回升,是磷肥价格上涨的基础。2021以来,随着全球疫情影响、国际局势动荡,粮价持续上行,磷肥价格持续上涨带动磷矿石价格上升。

磷矿石下游结构占比分布情况

资料来源:公开资料整理

四、磷矿石产业供需现状分析

1、产量

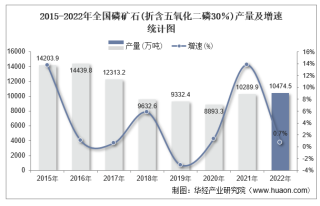

就磷矿石产量情况而言,磷矿石目前整体需求来源磷肥,整体需求受化肥行业粮价影响较大,近年来,随着整体市场结构改善,磷矿石产量自2017年以来持续下降,到2020年已低于9000万吨,2021以来,全球新冠疫情反复导致全球粮价上涨,磷肥产业景气度上升,行业需求回升,整体磷矿石产量持续增长,根据统计局,2021年年我国磷矿石产量达10289.9万吨,同比2020年增长15.7%,结束了4年来的下跌趋势。

2014-2022年2月中国磷矿石产量及增长率

资料来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国磷矿石行业市场全景评估及发展战略研究报告》;

2、省市分布情况

就磷矿石产量省市分布情况而言,我国磷矿石整体储量相对集中,主要在湖北、贵州、云南和四川四个省。根据统计局数据显示,2021年我国前四个省产量占比达97.76%,其中湖北省产量最高,达4835.29万吨。

2021年中国磷矿石产量分布情况

资料来源:公开资料整理

3、出口状况

就我国磷矿石出口状况而言,我国磷矿石主要出口市场为韩国、日本、新西兰和澳大利亚。就我国磷矿石出口情况而言,2021年受全球粮价上涨影响,整体磷矿石价格高涨,2021年出口月均价从1月份的91.67美元/吨增长至12月份的141美元/吨,虽然我国磷矿石整体出口数量小幅度下降,但整体出口金额仍有所上涨。最新数据显示,2022年1-2月进出口量分别为2.8万吨和0.4万吨,进出口金额分别为398.8万美元和62.31万美元。

2015-2021年中国磷矿石出口数量变动情况

资料来源:海关总署,华经产业研究院整理

4、市场结构

与其他国家相比,我国目前的磷矿储采比不尽合理。且我国磷矿资源平均品位较低,超过七成是中低品位磷矿(五氧化二磷含量在20%以下),这也意味着我国开采出的矿产需要经过更多的加工采选程序才能使得磷矿品位达到应用要求。

中国磷矿质量结构占比分布情况

资料来源:公开资料整理

5、市场价格

就我国磷矿石市场价格变动情况而言,2020年我国磷矿石需求稳定,加之疫情影响部分下游企业停摆,整体需求下降导致价格小幅度波动下降,2021年以来,市场价格持续增长,截止2022年4月已达每吨739元,主要原因是美国遭受极寒天气影响,美国多地化工工厂停产且全球疫情波动带动粮价持续上涨,作为关键磷化肥的原材料磷矿石整体价格持续上涨,2022年以来,俄乌冲突持续加剧,国际局势持续动荡,整体磷肥市场仍持续高涨,预计短期内仍将保持上涨趋势。

2020-2022年中国磷矿石市场价格走势图

资料来源:公开资料整理

五、磷矿石供给格局

1、市场集中度

经过一些列淘汰落后产能措施后,我国磷矿产能总体供需平衡,我国磷矿开采企业有400多家,前12企业合计产量占比超过,其中年产量达到500万吨以上的公司有4家。目前我国磷矿产能为9810万吨。全球范围来看,目前全球磷矿石产能为64亿吨左右,前十大企业分别为OCP、美盛、云天化、PhosAgro、CPG、JPMC、瓮福集团、磷化集团、Maaden、Nutrien。

中国主要磷矿石生产企业市场份额占比情况

资料来源:公开资料整理

2、主要企业分析

2021年7月起,最大的磷矿石生产企业云天化集团宣布不再对外出售磷矿石,近期兴发集团等头部企业也减少对外出售磷矿石。虽然我国磷矿石产能仍存在一定过剩情况,但头部企业均已经减少磷矿石开采量,我国磷矿石供应格局有望重塑。作为国内龙头企业云天化整体经营状况良好,实现主营业务收入 627.50 亿元,磷肥和磷化工整体营收占比约36.6%,磷化工毛利率达35.54%,为利率最高行业。

2021年云天化主要营业收入结构占比情况

资料来源:公司公报,华经产业研究院整理

六、磷矿石发展趋势

磷矿石供给端产量难以增长。目前磷矿石产出主要集中在湖北、云南、贵州、四川等四省,其中,湖北产量占到四省产量的47%,宜昌市2017年已经印发《宜昌市磷产业发展总体规划(2017-2025年)》关停15万吨/年以下的磷矿山,50万吨以下的矿将到期不再续,并连续三年对磷矿石限产。宜昌市目前每年下放磷矿产量指标,做总量控制,采矿需要票证。一方面由于磷矿石前期矿山勘探到获得采矿权再到正式投产需要多年时间,另一方面由于磷石膏的制约,预计未来磷矿石产量将难以增长。

华经产业研究院对中国磷矿石行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国磷矿石行业市场深度分析及投资前景展望报告》。