一、磷矿石行业产业链

磷矿石是含磷量非常丰富的矿石,元素主要以磷酸盐的形式存在,是磷产业链主要的矿产原料。经过多年的发展,磷矿石产业链已相对成熟,上游为开采设备供应商,主要包括民用爆破器材、矿山机械设备等;中游为磷矿石开采商;下游最重要的消费为农用,即生产各种磷肥、复合肥等。

磷矿石产业链

资料来源:公开资料整理

磷矿石下游参与主体为磷化工企业,大量用于制取磷肥,也可以用于生产黄磷、磷化物、磷酸及磷酸盐等产品,广泛应用于医药、食品、日用、燃料、陶瓷、国防等多个领域。数据显示,2020年,我国磷矿石应用于磷复肥领域的占比高达71%,黄磷和磷酸盐的占比分别为7%和6%,其他磷化物为16%。

2020年中国磷矿石下游消费结构

资料来源:公开资料整理

二、磷矿床种类

据我国地质矿产行业标准——《磷矿地质勘察规范》,将磷矿床按照产出地质条件和形成方式划分为外生沉积磷块岩矿床、内生磷灰石矿床、变质磷灰岩矿床三大类。

磷矿床种类

资料来源:华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国磷矿石行业市场全景调研及投资规划建议报告》

三、全球磷矿石储量及产量

全球磷矿分布严重不均,据美国地质勘探局数据显示,2020年全球磷矿石储量约为710亿吨,其中,摩洛哥及西撒哈拉储量最高,占比约为70%,我国磷矿石储量排名第二,占比5%。

2020年全球磷矿石储量分布情况

资料来源:USGS,华经产业研究院整理

我国是全球最大的磷矿石生产国,2020年,以40%的磷矿石产量占比排名全球第一,摩洛哥和西撒哈拉是全球最大的磷矿储量的国家,但产量占比仅为17%,位居第二。

2020年全球磷矿石产量分布情况

资料来源:USGS,华经产业研究院整理

四、中国磷矿石行业现状分析

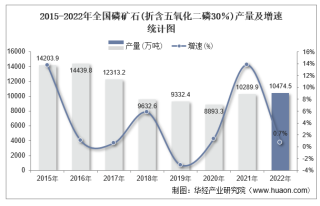

由于“三磷整治”等环保政策的不断趋严,我国磷矿石产量自2016年起开始明显下滑。根据国家统计局数据显示,2016年磷矿石产量高达14439.8万吨,到2020年产量仅为8893.3万吨,同比下滑4.71%,2020年1-7月中国磷矿石为5592.7万吨,较2019年同期增长18.55%。

2011-2021年7月中国磷矿石产量及增长趋势

资料来源:国家统计局,华经产业研究院整理

需求方面,从2011年到2020年,我国磷矿石需求量呈波动走势,在2016年达到顶峰,需求量为14418.3万吨,2020年全国磷矿石需求量为8850.6万吨,同比减少4.93%。

2011-2020年中国磷矿石需求量及增长趋势

资料来源:公开资料整理

由于磷矿石资源的重要地位,各国纷纷限制磷矿石出口,我国于2008年颁布《关于将磷矿石纳入出口配额许可证管理的公告》,对磷矿石出口进行配额管理,并逐步降低出口配额数量。数据显示,2020年我国磷矿石出口数量达42.08万吨,同比增长23.95%;实现出口额3674.08万美元,同比增长8.56%。

2015-2020年中国磷矿石出口数量及增长趋势

资料来源:中国海关,华经产业研究院整理

2015-2020年中国磷矿石出口金额及增长趋势

资料来源:中国海关,华经产业研究院整理

五、磷矿石行业相关政策

我国于2008年左右开始加强对磷矿开采及出口的政府管控,2016年供给侧改革起才开始密集出台政策管控采富弃贫以及产能过剩现象,陆续出清落后产能。2019年在环保政策推动下进一步出台了“三磷”整治方案,加速出清行业内污染排放不达标的企业。

2008-2019年中国磷矿开采管控政策/规划

资料来源:公开资料整理

华经产业研究院通过对中国磷矿石行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业重点企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2021-2026年中国磷矿石行业市场供需格局及行业前景展望报告》。